(吉隆坡21日讯)由于需求疲软且供应过剩担忧涌现,油价已跌至每桶69美元,而分析员预计,油价走势相信已在谷底,这无疑让油气股项价值浮现,且近期料看到并购契机涌现,因此喊买相关领域股项。

联昌国际投行研究分析员点出,展望2025年,由于需求疲软及供应过剩等问题,让油价愈发下跌,不过,以目前的形势来看,仍看好明年油价的平均价格能维持在每桶70美元。

“油价下跌,反映了人们对全球经济增长放缓有所担忧。然而,如果出现供需失衡,我们预计OPEC+将调整产量,以稳定价格。”

“另外,尽管特朗普的能源政策,旨在扩大联邦土地和水域上的油气钻探,但以目前美国原油处在每桶68美元的价格来看,不太可能出现大量新投资。”

分析员表示,营运成本上升可能会压缩赚幅,且股东要求派息的声浪越来越大,这无疑让美国石油生产商会继续保持资本纪律,优先考虑回报率,而不是产量增长问题。

大马上游业务有看头

至于大马方面,分析员看好上游业务会继续保持竞争力,主要得益于工厂维护、生产优化和岸外支援船(OSV)的需求不断增长。

分析员表示,这一切的努力,旨在提高产量并延长现有油田的使用寿命,尤其是为了应对大马今年石油产量同比下降3.8%的问题。

这也就意味着除了岸外支援船外浮式生产储油轮(FSPO)的需求也会跟着提升,且岸外支援船外供应有限,完全提供了提升新船日租费率(DCR)走高的契机。

大马油田的收支平衡价格与美国的大不相同,大马仅需维持在每桶30美元至50美元之间,而美国的新油田需要每桶价格处在62美元至64美元,才会有看头。

上调评级

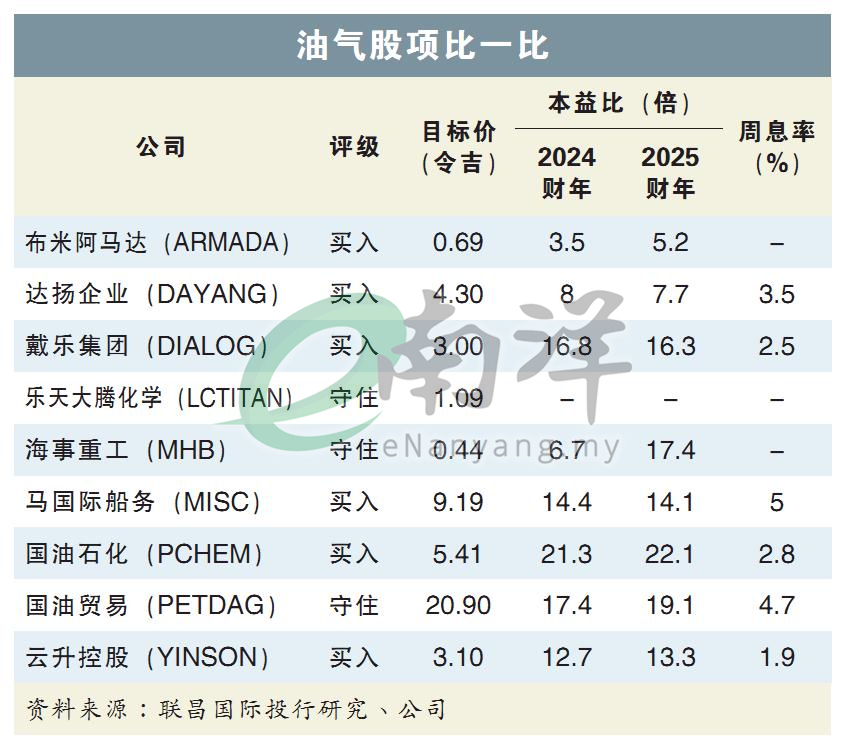

整体而言,分析员把评级从原先的“中和”,调高至“增持”评级,同时喊买马国际船务(MISC,3816,主板交通和物流股)、戴乐集团(DIALOG,7277,主板能源股)和国油石化(PCHEM,5183,主板工业产品股)。

分析员看好国油石化,主要是公司有望从外汇损失逆转,且位于柔佛的边佳兰综合大厦(PIC)的原料价格下滑,以及签订的特别供应,都能提振表现。

至于并购方面,马国际船务与布米阿马达(ARMADA,5210,主板能源股)探讨合并岸外业务,有望推动增长计划,同时还能产生协同效应。