(吉隆坡7日讯)2024年次季银行业总体业绩表现不俗,分析员预计,接下来净利息赚幅将趋稳,盈利增长前景仍明亮,维持“正面”评级。

马银行投行研究在最新的报告中,根据其追踪的银行股来看,在过去首半年,我国银行业核心净利同比增长了9%,主要得益于营运盈利持续增长7%,以及稳定的信贷成本。

因此,分析员维持2024年全年营运盈利7.6%的增长预测。

而这主要基于对国内贷款增长预测为5.5%、平均净利息赚幅预计在2.07%、非利息收入比例为25.1%,成本收入比率(CIR)为44.7%预测的预估。

“考虑到较低信贷成本的支持,即22个基点,低于2023年的23基点,我们将核心净利增长预期从6.8%,上调至7.8%,而银行业平均股本回报率(ROE)预计为10.4%。”

今年可保低通胀

分析员指出,去年整体通胀率为2.5%,该行经济学家已将2024年通胀预测,从此前的3%下调至2%,并预计2025年通胀将在2.5%至3%区间,原因是预计明年将实施燃油针对性补贴措施。

尽管目前存款利率有正面回报,但鉴于明年通胀上升前景,意味着国家银行短期内不太可能降息,今明年将维持在3%不变,净利息赚幅预计将趋稳。

展望2025年,营运盈利增长预计将略微放缓至5.8%,归咎于非利息收入增长放缓。

明年盈利增6.1%

在持续的贷款增长5.5%、净利息赚幅扩大和略低信贷成本(21基点)支持下,明年核心净利将增长6.1%,银行平均ROE将提高至10.5%。

此外,分析员表示,考虑到大多数银行仍有未动用的管理覆盖准备金,预计可以逐步回拨,对信贷成本带来意外之喜。

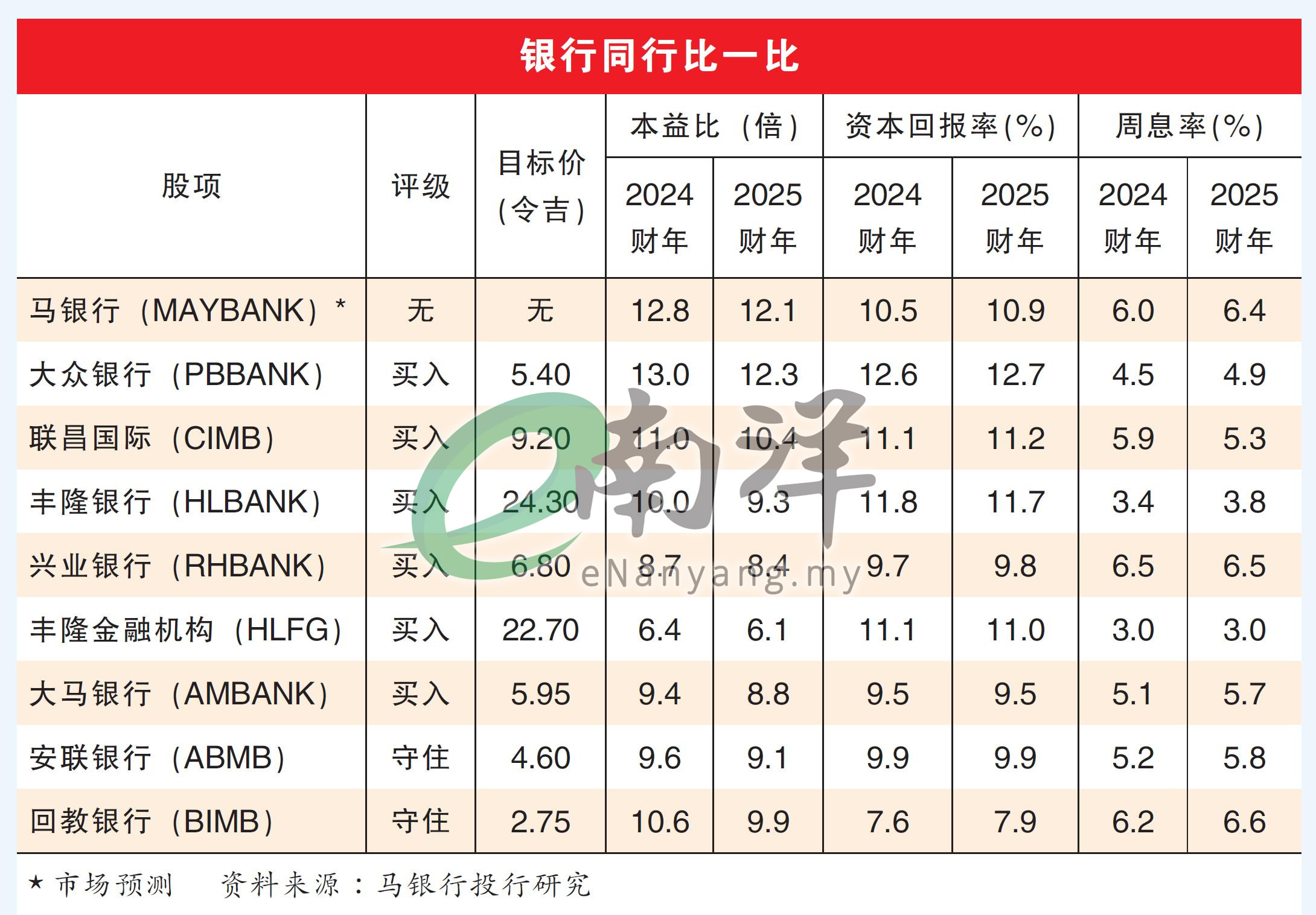

综合以上,分析员维持对银行业的“正面”评级,建议“买入”大马银行(AMBANK,1015,主板金融股)、联昌国际(CIMB,1023,主板金融股)、大众银行(PBBANK,1295,主板金融股)、兴业银行(RHBBANK,1066,主板金融股)、丰隆银行(HLBANK,5819,主板金融股)和丰隆金融集团(HLFG,1082,主板金融股)。

“在本季,我们将安联银行(ABMB,2488,主板金融股)的评级下调至“守住”,同时调高兴业银行至”买入“评级。”