(吉隆坡10日讯)森林城市金融特区(SFZ)崛起成区域金融中心,分析员认为,溢出效应将带动投资和金融服务需求,柔新两岸银行业者将迎新增长契机。

达证券通过报告点出,得利于东南亚的战略性位置,SFZ的成立将是迈向区域金融枢纽的重要一步。

“由于SFZ紧邻于新加坡,后者在区域乃至全球范围都是领先的金融中心,所以SFZ自然能与新加坡成熟金融体系形成互补,从而推动投资和金融服务需求的溢出效应。”

此外,加上柔新经济特区(JS-SEZ)的地理优势,则将进一步增强经济一体化的潜力。

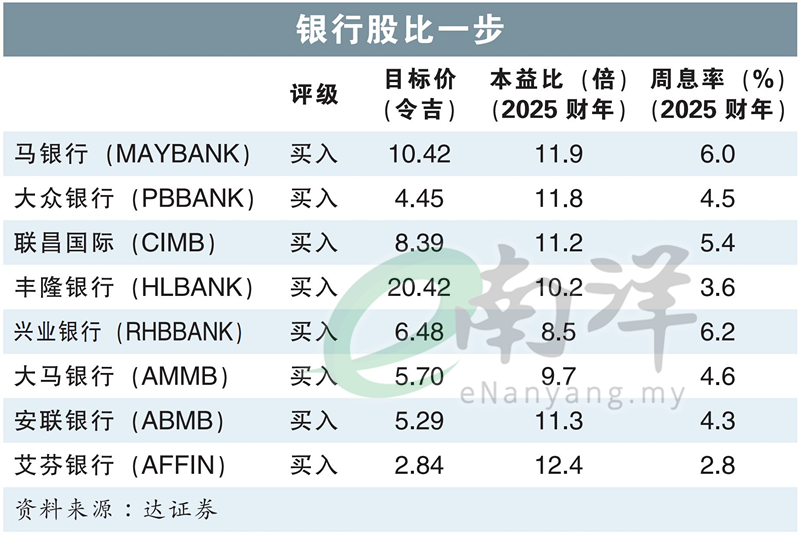

从银行业角度来看,分析员关注的银行股相信都能从中受惠,并点名马银行(MAYBANK,1155,主板金融股)、联昌国际(CIMB,1023,主板金融股)、丰隆银行(HLBANK,5819,主板金融股)和兴业银行(RHBBANK,1066,主板金融股)。

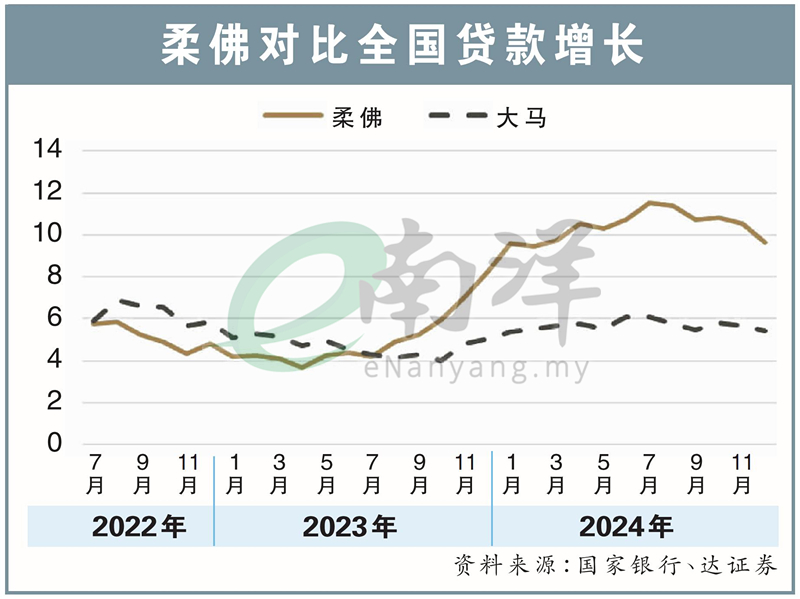

柔佛贷款增长领先

根据国家银行数据显示,2024年柔佛的总贷款同比增9.7%,高于全国5.4%的贷款增长。

“值得留意的是,自2023下半年起,柔佛贷款增长已超越行业平均水平,此趋势正好反映了市场对金融服务的强劲需求。”

除了贷款增长推动,银行业者皆能从广泛定制金融解决方案和交易上获利,进而推动增长。

“我们预计,企业融资、并购(M&A)咨询、债务资本交易需求将持续增加,而且业者手续费用基础的收入也有望提升。”

分析员列出,安联银行(ABMB,2488,主板金融股)和兴业银行在柔佛拥有的分行密度最高,分别有约15%分行设在该州。

从绝对数量来看,马银行仍以45家位居榜首,其次是大众银行(PBBANK,1295,主板金融股)的31家、丰隆银行和兴业银行各有29家

竞争升级无阻增长

然而,随着外资银行在柔佛拓展业务,当地的银行竞争将进一步加剧。

目前,外资银行如大华银行(UOB)和华侨银行(OCBC)在当地均设有7家分行,并将从SFZ的政策下获得扩张优势。

“尽管如此,整体商业活动的增长将会让所有银行业者受惠。毕竟业者将有机会切入数据中心、再生能源、半导体等高价值产业,向其提供融资和金融支援服务。”

分析员认为,已在新加坡和柔佛部署业务网络的银行,将会更先掌握竞争优势。

因为它们能提供更顺畅的跨境金融服务,成为投资者和企业的一站式金融解决方案供应商,顺势推动自身的发展。

总体来看,SFZ为金融行业带来了极具吸引力的增长机遇,在推动跨境金融一体化和经济扩张发挥至关作用,所以达证券维持领域的“增持”评级。

受惠于国内消费改善、经济前景稳健和投资活动强劲,分析员的三大首选银行股为大众银行、联昌国际和马银行。

视频推荐: