马交所

(马新社)(吉隆坡6日讯)大华继显研究认为,最低薪金上调带来两面效应,而缺乏关键催化以及市场风险偏向之际,消费股预料会落后大市。

大华继显研究的分析员指出,尽管最低薪金上调,对商家成本构成压力,但与此同时,消费支出的增强,对业绩却带来一定支持。

分析员将最低薪金调整至1700令吉,和外籍员工强制缴纳雇员公积金的影响,纳入对所追踪公司的预估中。

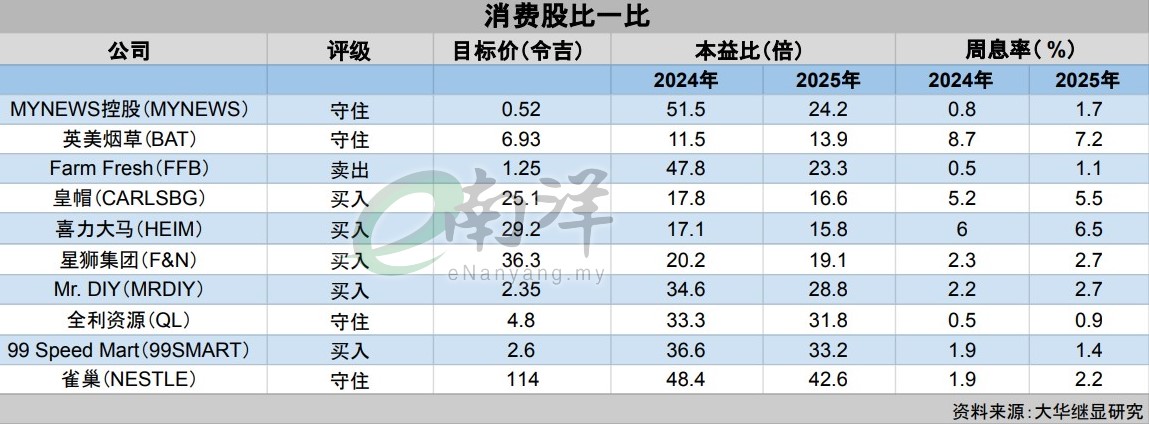

“若不转嫁成本,MYNEWS控股(MYNEWS,5275,主板消费股)、99 Speed Mart(99SMART,5326,主板消费股)和Mr.DIY(MRDIY,5296, 主板消费股)的2025年盈利,可能分别下降11%、7.4%和4.2%。“

然而,分析员补充,若分别将平均售价微调0.3%、0.4%和0.6%,这些公司就有望抵消薪资成本的增加。

分析员指出,考虑到成本转嫁的压力有限,同时工资增加有望刺激消费,将抵消针对性补贴对市场的冲击。

除了最低薪金,公务员薪资调整以及公积金局第三户头灵活提取,也将显著提高家庭可支配收入,特别是低收入群体的消费潜力。

“我们预计,从中受益的将是99 Speed Mart和Mr.DIY等面向大众消费者的零售商。”

回顾2022年,在公积金提款计划期间,Mr DIY曾录得9700万令吉的销售增加,证明流动资金增加带来的潜在影响。

此外,分析员预计,其他零售商如永旺(AEON,6599,主板消费股)、新兴集团(SENHENG,5305,主板消费股)、巴迪尼控股(PADINI,7052,主板消费股)及MYNEWS控股也可能受益。

至于计划明年中逐步推行的燃油补贴改革,可能会加剧消费者压力,尤其是对中高收入群体的可支配收入带来打击,并引发通胀压力的连锁反应。

另一方面,短期内,由于令吉走强及大宗商品价格回落,该行业赚幅的下行风险有所缓解。

但行业缺乏主要催化剂,盈利增长虽稳定但不够亮眼,2024年和2025年增长预计分别为4.6%和8.9%。

估值方面,消费股本益比估值为23.2倍,差不多比五年均值低一个标准差。

同时,鉴于该行业防御属性较强,分析员认为,在市场偏好高风险资产的情况下,表现可能会落后大市。

综合以上,分析员对消费领域维持“跟随大市“评级,首选股是星狮集团(F&N,3689,主板消费股)和Mr.DIY

“由于估值过高及竞争加剧,我们将Farm Fresh(FFB,5306,主板消费股)列为行业‘卖出’首选。”

99 Speed Mart仍有上涨空间

分析员提及,99 Speed Mart目前以206亿令吉市值排名第26位,相比9月份上市以来,股价已上涨49%。

根据过往历史,雀巢(NESTLE,4707,主板消费股)和全利资源(QL,7084,主板消费股)在被纳入成分股后,估值显著提升。

“若99 Speed Mart能达到l雀巢和全利资源平均46.5倍本益比估值,意味着股价将升至3.12令吉,高于我们当前2.60令吉目标价,显示了潜在的上涨空间。”

不过考虑到当前估值36.5倍,似乎已部分反映了跻身成分股的利好,因此,分析员选择继续观察99 Speed Mart 的稳定估值状态后再做决定。