(吉隆坡12日讯)尽管近期棕油价格重新飙升至每吨5000令吉以上,激励部分投行转为看好种植股前景,但仍有券商谨慎看待棕油前景,并指棕油价有可能在今年底显著下跌,因而暂时保持“中和”评级。

达证券分析员指出,如今棕油价已超过每吨5000令吉,比上个月高出15%左右,原因可能是供应减少和中美贸易摩擦。

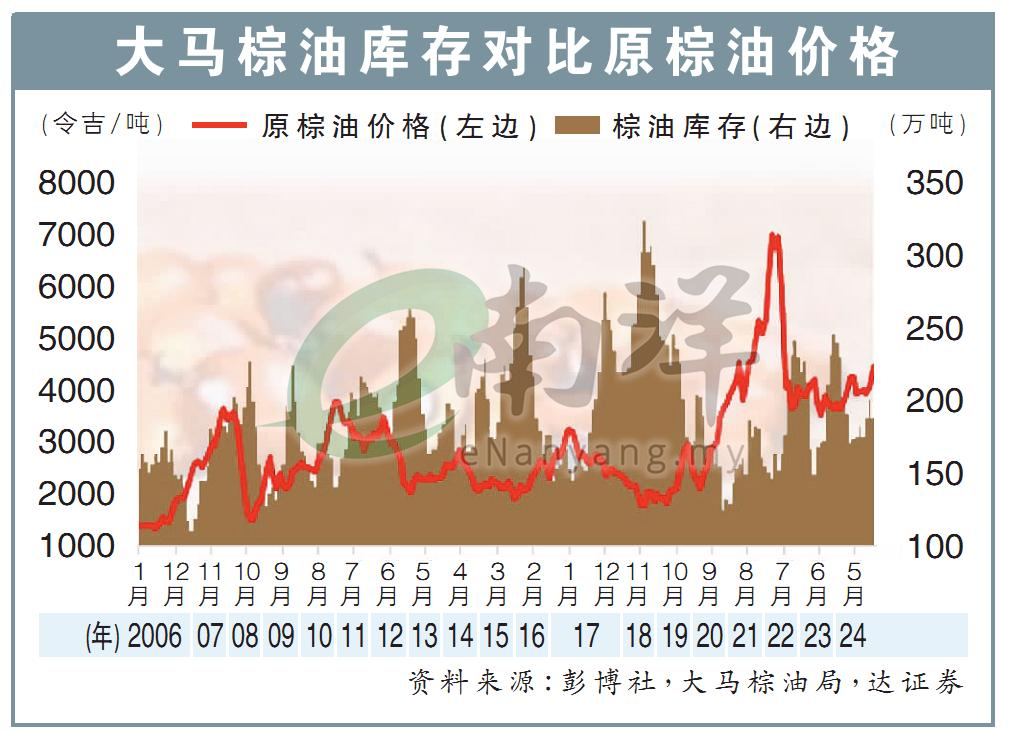

“棕油产量因季节性因素下降,加上库存下滑和印尼将在明年落实更高比例的B40生物柴油强制措施,市场预期棕油供应量将减少,推高了价格。”

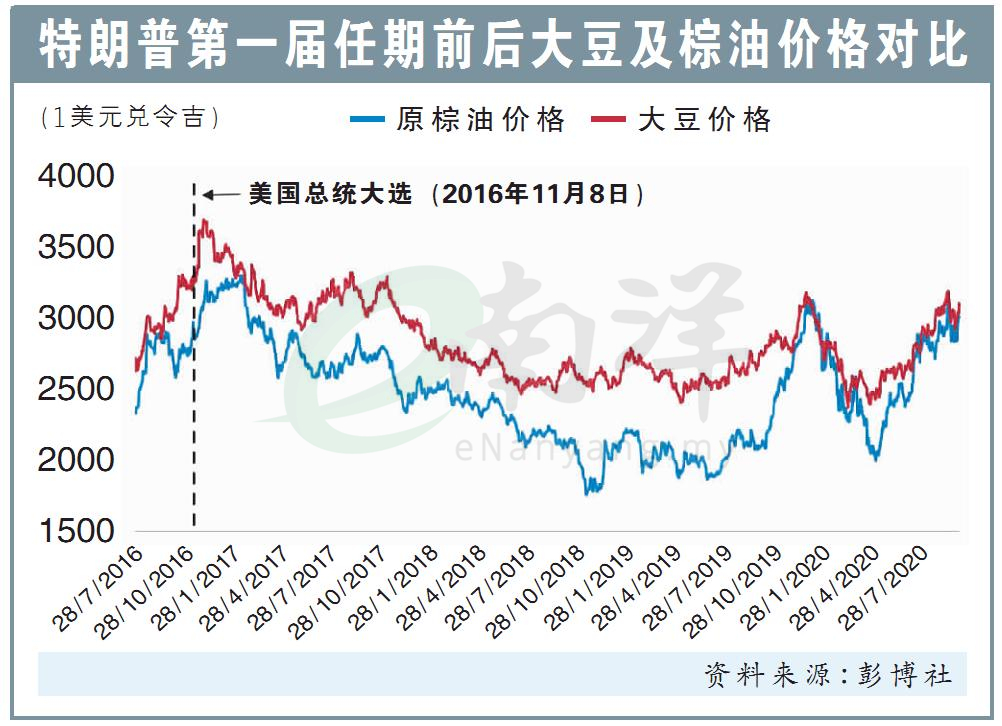

同时,该分析员估计,中国可能会在特朗普重新就任美国总统,增加对中国商品的关税之前,恐慌性采购大豆,因而可能带动了近期的棕油价涨势。

“不过,我们认为,接下来潜在的中美贸易摩擦,并不会显著影响中国在未来几个月的大豆进口量。在特朗普的上一届任期内,对中国加税的政策从宣布到实施,共花了6个月时间,所以任何相关新政策,只会到下一年才造成影响。”

11月初出口显著下跌

他同时引用Intertek与Amspec的数据,至我国在11月前十天的棕油出口,显著按月下滑了15%左右,显示本国棕油出口在10月大起后,已在11月急剧回落,预示着需求的走软。

“更何况,棕油对比其他食油的显著溢价,可能会打击棕油的市场竞争力,尤其是对价格较敏感的市场,如印度。”

他补充,中东紧张局势有所缓解,可能导致原油价格稍微降低,进而冲击棕油价。

“我们不排除,棕油价在12月大幅下跌的可能性。”

该分析员维持种植股的“中和”评级,同时保持今明两年的原棕油(CPO)平均价预期,在每吨4000令吉与3800令吉。

另外,鼎峰证券分析员虽更看好棕油价短期走势,但认为种植领域仍面对数项更长期的逆风,包括印度棕油进口税,欧盟零毁林法案(EUDR)的落实,印尼降低本土市场优先供货政策(DMO)的份额,以及棕油和大豆油差价扩大等。

“同时,棕油价的强势可能无法在明年持续下去,因为在埃尔尼诺效应消失后,印尼在明年的棕油产量预料恢复正常。”

因此,他同样将种植股的评级维持在“中和”。

无论如何,考虑到目前棕油需求前景比预期更强,分析员将今年的棕油平均价预测,从此前的每吨3900令吉,上调至4200令吉。

兴业投行转为看好种植股

随着棕油价走高,兴业投行分析员认为,大马种植业者的股价仍未跟上价格走势,因而转为看好种植股,将评级从“中和”上调至“增持”。

“在基本面及炒作因素的混合推动下,如今棕油价突破了每吨5000令吉的水平,但种植股还未跟上这个趋势,当前股价仍反映在每吨4500令吉以下的价格。”

该分析员相信,短期内棕油价不太可能下滑至每吨4000令吉以下,而且棕油的基本面将在2025年改善。

“短期内,地缘政治风险依然显著,这将支撑原油维持在高价位,也让市场的炒作活动保持活跃。同时,印尼将在明年增加强制使用的生物柴油比例,加上向日葵油、菜籽油等其他植物性食油的供应下滑,会造成全球食油供不应求的问题加剧,推高食油价格。”

所以,分析员将2024至2026年的棕油平均价预期,分别上调至每吨4100令吉、4300令吉与4100令吉。

“总体而言,我们预测,棕油在2025上半年将保持在高价位,于每吨4400令吉至4800令吉的区间波动,直到下半年开始回落,到每吨4000令吉至4400令吉的区间。”

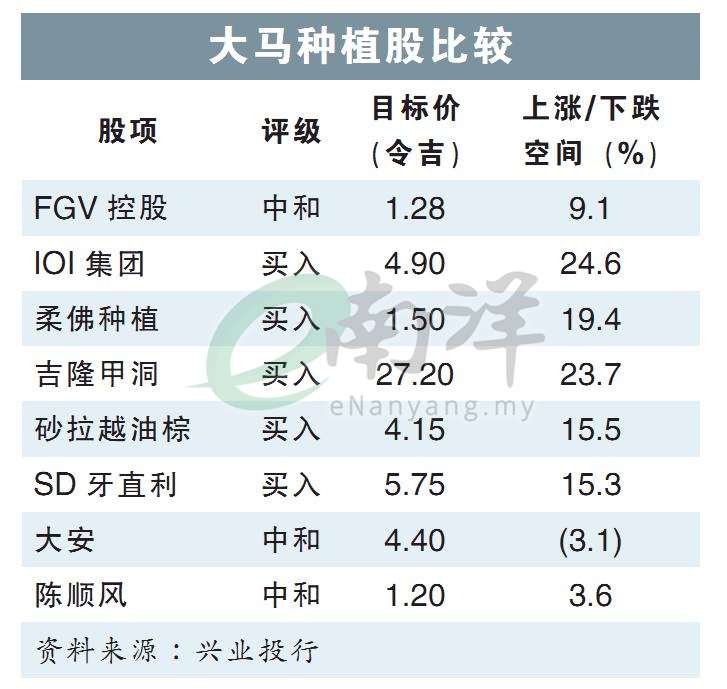

他的首选大马种植股,分别是柔佛种植(JPG,5323,主板种植股)、砂拉越油棕(SOP,5126,主板种植股)与SD牙直利(SDG,5285,主板种植股)。

视频推荐: