(吉隆坡30日讯)随着建筑行业今年业绩和股价表现都大好,一直对建筑领域持保守意见的大马投行最终也从善如流,加入了看涨阵营,转为建议增持建筑股。

大马投行分析员指出,尽管建筑板块的本益比估值达18倍,比10年均值的13倍高了两个标准点,但该行业当前的基本面处于近年来最强水平,仍有显著增长潜力,主要受到私人领域项目(尤其数据中心)以及海外订单增长的推动。

分析员强调,特别是重量级企业未来一年持续稳定的获取新项目,将有望进一步拉动估值上涨。

数据中心继主导

“基于多年的增长前景,我们预计,中期内,行业平均估值将稳定在更高水平。”

在众多利好催动下,吉隆坡建筑指数今年已经上涨了接近60%。

对于2025年,分析员预计,数据中心仍将主导私人领域市场,特别是在雪州和柔佛州正有多项合作正在推进。

“然而,我们更青睐与超大规模客户(Hyperscalers)合作且具有更强价值主张的企业。”

在海外项目方面,分析员倾向于选择赚幅较高的基础设施项目,而非面临激烈竞争的住宅及商业项目。

考虑到这轮上升周期将由私人领域主导,分析员调整了投资策略,重点关注从一开始就具有强大项目开发记录的公司。

因此,看好金务大(GAMUDA,5398,主板建筑股)和双威建筑(SUNCON,5263,主板建筑股),这两家具备卓越的历史记录、良好客户关系及明确的项目获取渠道的公司。

分析员将建筑行业的评级从“中和”,上修至“增持”,首选股金务大、双威建筑和Vestland集团(VLB,0273,创业板)。

“我们主要看好拥有清晰的新合约渠道、合理赚幅及具吸引力估值的公司。”

基建项目展望渐明

公共基建项目方面,在经历了近年的不确定性后,如今政府已有明确定调下,项目规划的前景展望有所改善。

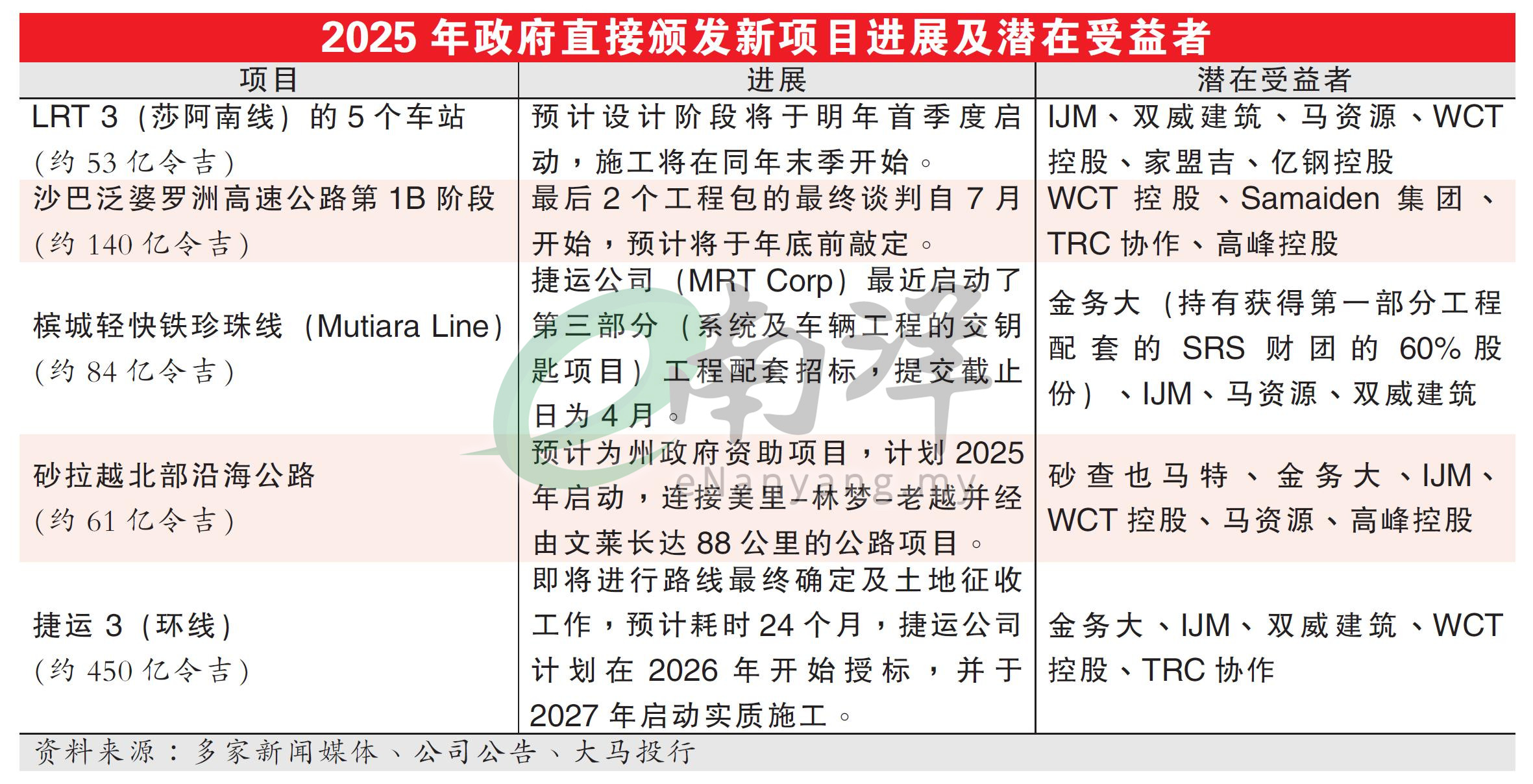

短期内,分析员预计,2025年将授标的项目,包括槟城轻快铁、轻快铁第三路线(LRT 3)的5个车站复工,以及沙巴泛婆罗洲高速公路的最后两个工程包。

长期来看,随着政府财政状况的持续改善,捷运第三路线(MRT3)预计将在2026年启动。

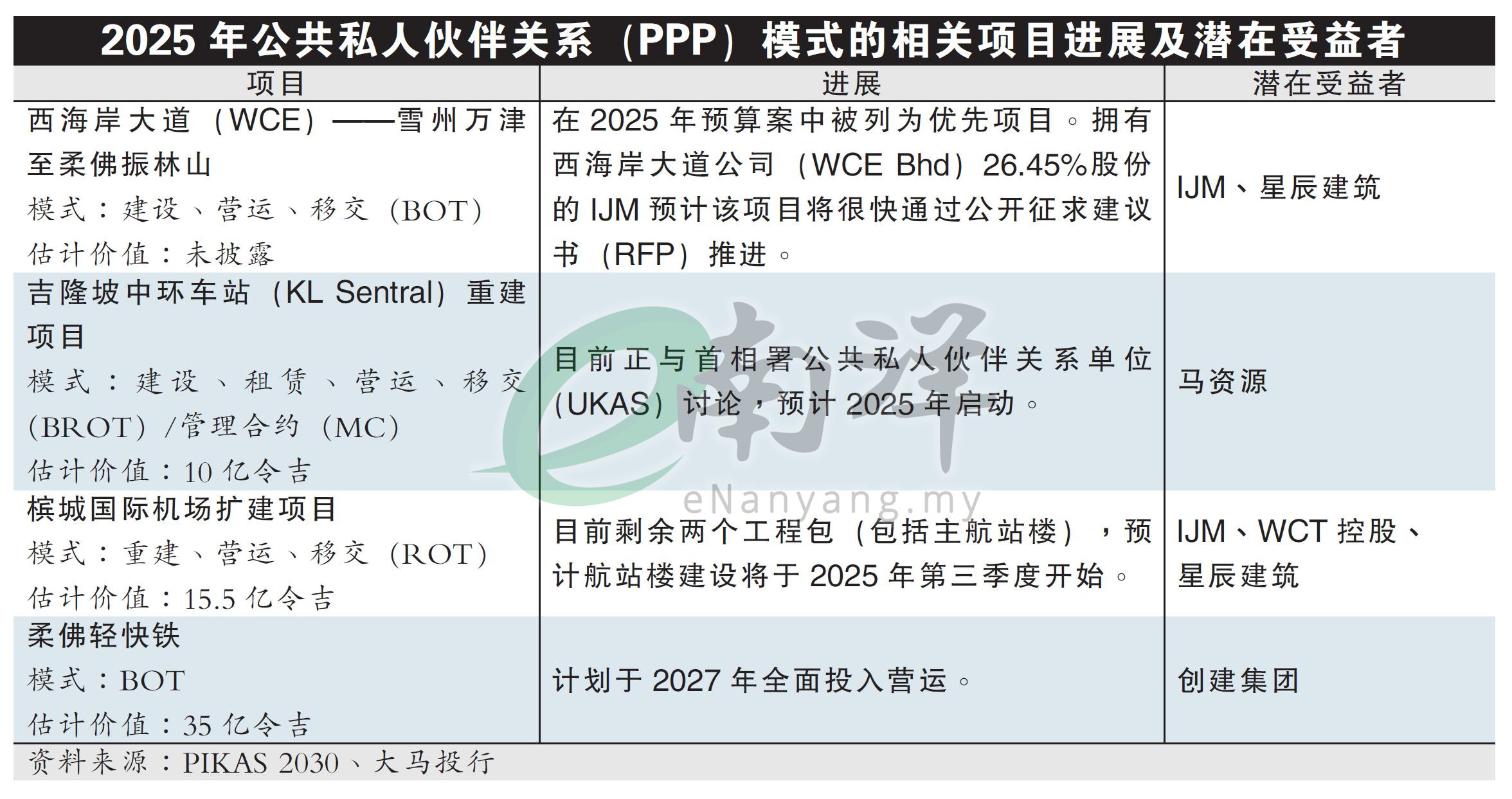

此外,政府已推出全新的2030年公共领域私人界合作大蓝图(PIKAS 2030)框架,通过引入新的资金渠道方式来提升项目的可行性及加强治理。

鉴于此,分析员对基于公私合作模式,得以加速项目实施充满期待。

视频推荐 :