(吉隆坡11日讯)马银行投资银行认为,今年消费领域将迎来强劲增长,得益于强劲的宏观经济因素及政府助力。

这些因素预计将提升可支配收入,改善消费者信心与消费能力。

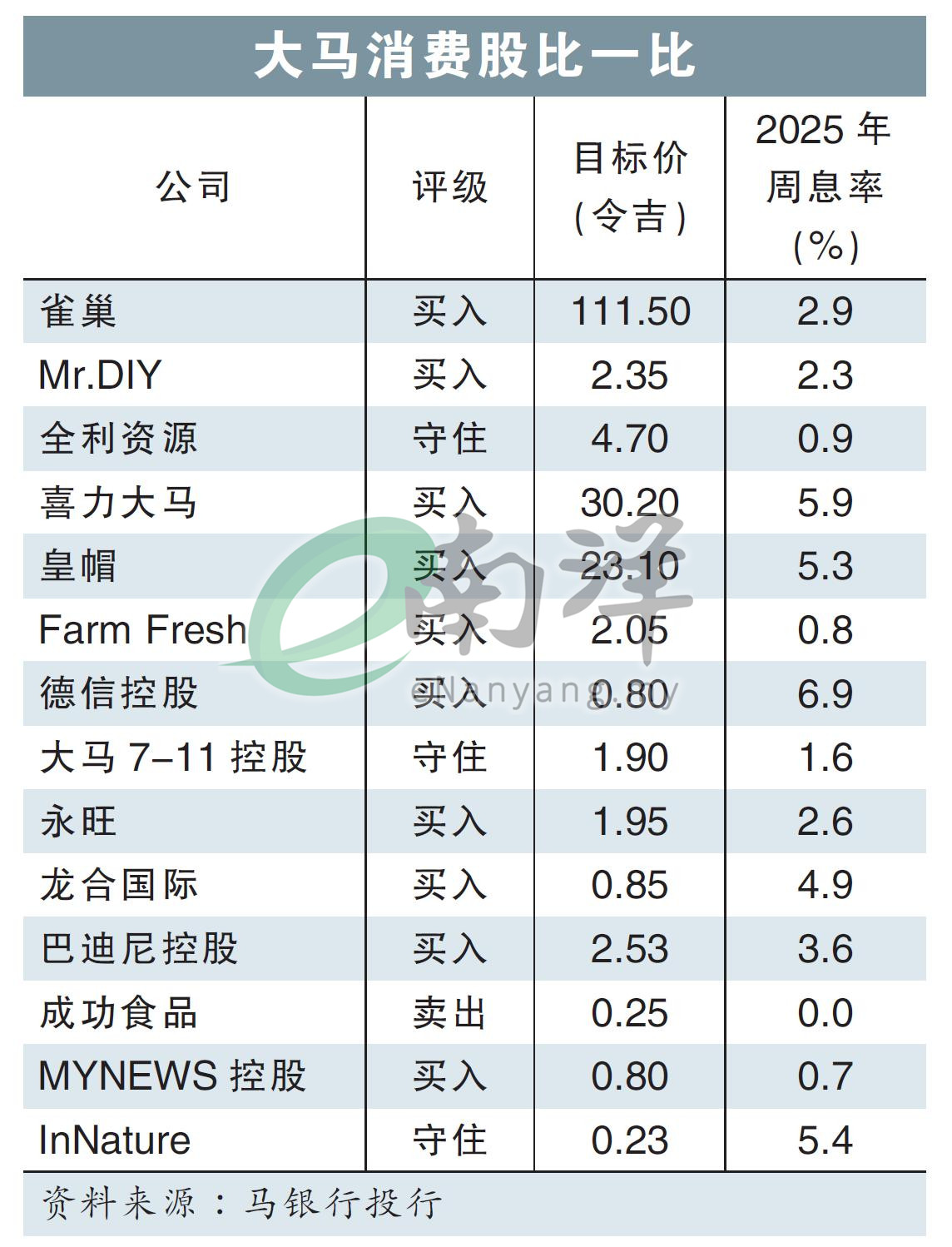

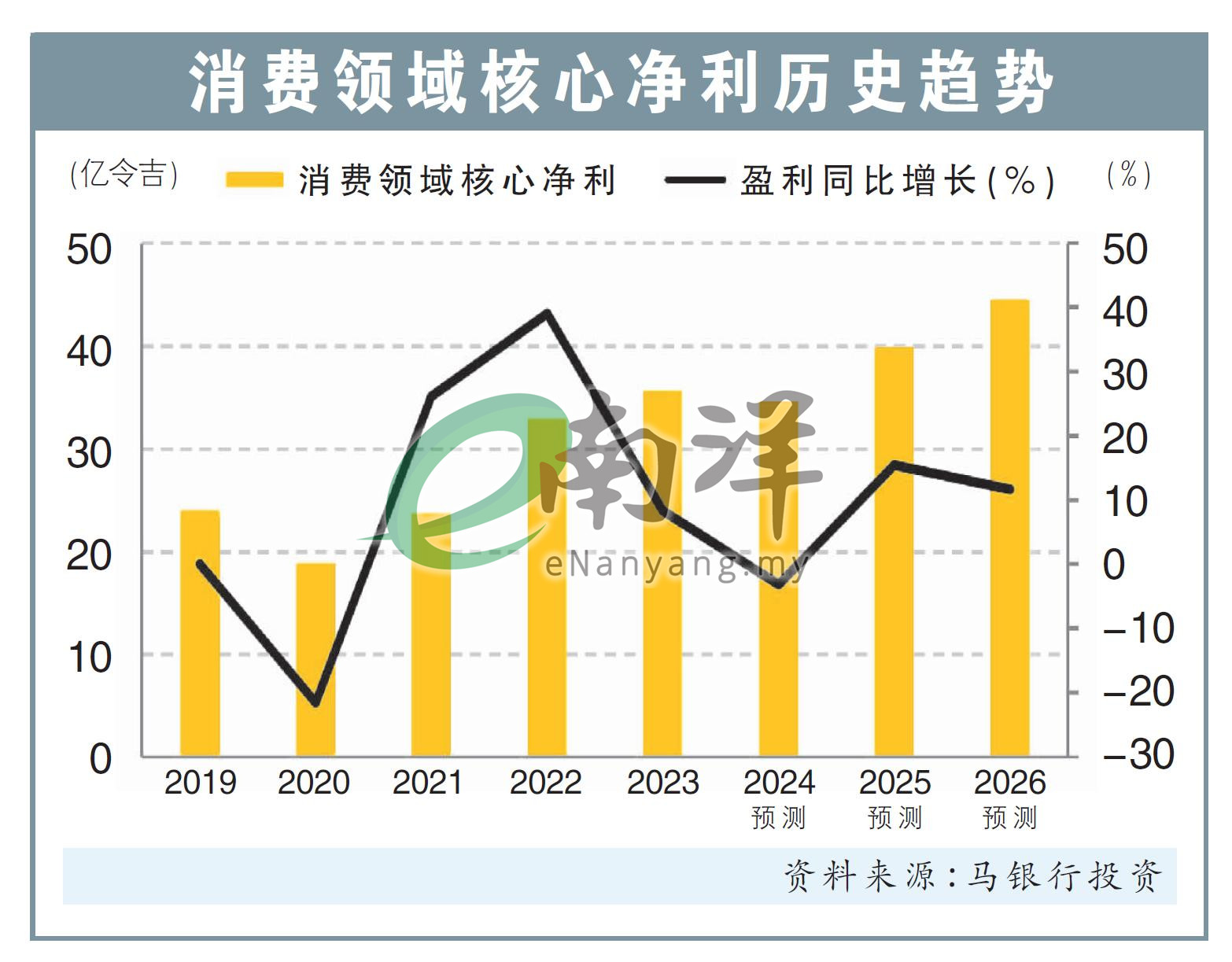

马银行投行预测,其所覆盖的消费类股票,在2025年的净利将同比增长15%(2024年预计为同比下降3%)。

其中,雀巢(NESTLE,4707,主板消费股)、Farm Fresh(FFB,5306,主板消费股),以及Mr.DIY(MRDIY,5296, 主板消费股)将迎来“积极的盈利变化”。

“政府相关的关键举措,包括允许提取雇员公积金第三胡拓,公务员加薪(自2024年12月1日起加薪幅度为7%至15%),以及最低工资从每月1500令吉提升至1700令吉(自2025年2月1日起生效)。”

投行认为,餐饮业制造商及零售商,将在消费模式的积极变化中获益最大。

其他针对B40和M40目标市场,提供实惠产品的零售商,如MRDIY、巴迪尼控股(PADINI,7052,主板消费股)和永旺(AEON,6599,主板消费股),也预计将迎来销售量的增长。

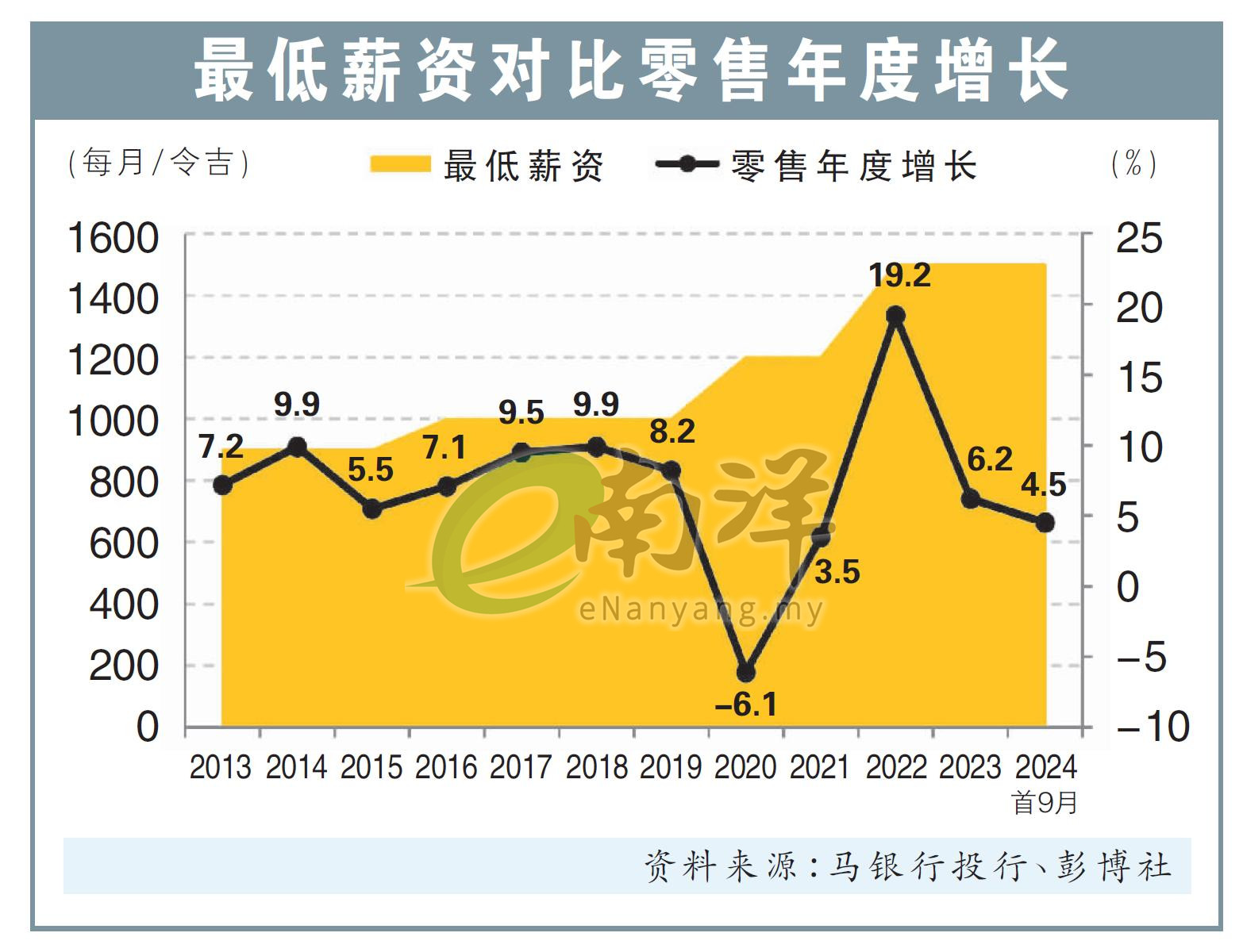

根据历史趋势,投行观察到,在实施最低工资上涨的年份,年度零售销售通常呈现同比正增长(2013年为7.2%,2016年为7.1%),唯一例外是受新冠疫情影响的2020年(负6.1%)。

“在最低工资上涨后的第二年,零售销售增长率更大,例如2014年为9.9%,2017年为9.5%,但不包括2023年(6.1%),因2022年(19.2%)的高基数源于疫情后强劲的补偿性消费。”

信用卡还款率良好

投行还分析了大马信用卡债务的呆账率,并发现尽管家庭预算紧张及生活成本上升,但信用卡还款率仍保持健康。

自2013年1月以来,每张信用卡的平均信贷额为1万5269令吉,占总信贷额的25%。

2013年至2024年期间,逾期还款率始终维持在较低的0.9%。

“鉴于短期债务较低且还款率良好,我们相信,餐饮业及零售领域的消费者支出,将不受现有债务还款压力的影响。”