取自pexels

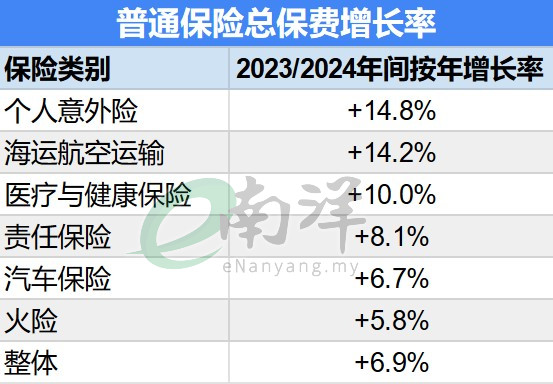

(吉隆坡30日讯)马来西亚普通保险业去年展现出稳健增长,年增长率达6.9%,总保费收入达231亿令吉。这增长主要得益于汽车销售回暖及基础设施和责任类保险业务持续扩展。

大马普通保险协会(PIAM)报告提及,普通保险业去年表现稳健,主因是获得车险、火险与海运航空运输(MAT)险种保费增长的支撑。该走势反映在国家经济框架下的工业复苏进展与内需增强,成为推动保险市场回升的关键力量。

尽管管理开销上扬,行业综合比率仍稳定在93.4%,显示整体营运效率维持良好;净佣金率亦维持在10.4%。值得一提的是,投资收益为普通保险行业盈利提供显著支撑,占整体营运盈利的60%。

展望今年,报告指保险业将持续推动永续承保策略,布局电动车保险创新,并强化应对气候风险的能力,同时更贴近消费者需求与配合监管趋势。

另外,随着对数字保险产品的接受度不断提升,市场也观察到自然灾害保险(NatCat)逐步被关注。

不过,医疗成本通胀仍为一大隐忧,预计2025年将从去年的15%进一步上升至16.4%,远高于亚太地区10%的平均水平。

报告引述国家银行最新年度报告指出,大马经济预计将持续扩张至2026年,主要受私人消费、投资活动与出口回升所推动。

报告显示,车辆保险依旧是普通保险市场中的最大保费来源。该险种在2024年录得6.7%的增长,保费收入按年增加6亿5110万令吉。

新车注册量按年增长2.1%

带动车辆保险需求上升

大马汽车商公会(MAA)指出,去年全国新车注册量按年增长2.1%,带动车辆保险需求上升,然而车险的盈利空间正面临压力,主要来自维修成本上涨、销售及服务税(SST)调整,以及道路交通事故理赔增加,致使过去5年的净赔付总额累计上升18.8%,在2024年达至65亿令吉。

火险方面,去年保费增长5.8%,等于新增2亿5850万令吉,主要受平均保费上涨4.9%所带动,反映原材料价格和重建成本不断走高。尽管再保险成本增加,加上天气灾害事件频率上升,火险业务仍是第二大保费来源,并保持盈利,净赔付率维持在34.1%。

尽管医疗与健康保险平均保费下滑12.5%,但整体保费收入仍取得10%年增长。不过,相关赔付率依然居高不下,去年达68.3%,反映出医疗通胀持续施压。若保费结构无法通过业界协调机制作出合理调整,医疗险在未来可能面临更严峻的盈利与风险管理挑战。

报告指在责任保险方面,整体表现同样亮眼。去年总保费按年增长8.1%,受商业责任与公众责任保障需求扩大所推动。在“杂项保险”类别中,建筑工程综合险近5年累计增长高达141.6%,显示业界积极响应大型基建项目重启及建筑活动升温的趋势。

根据报告,整体而言大马普通保险业的净赔付率从2022财年的53.7%上升至去年的57.6%,主要受车险索赔恶化影响。车险占去年净已赚保费的60.9%。目前,无论是车险或医疗健康险,其赔付比率均已回升至疫情前水平,并比整体行业平均值高出约10个百分点。