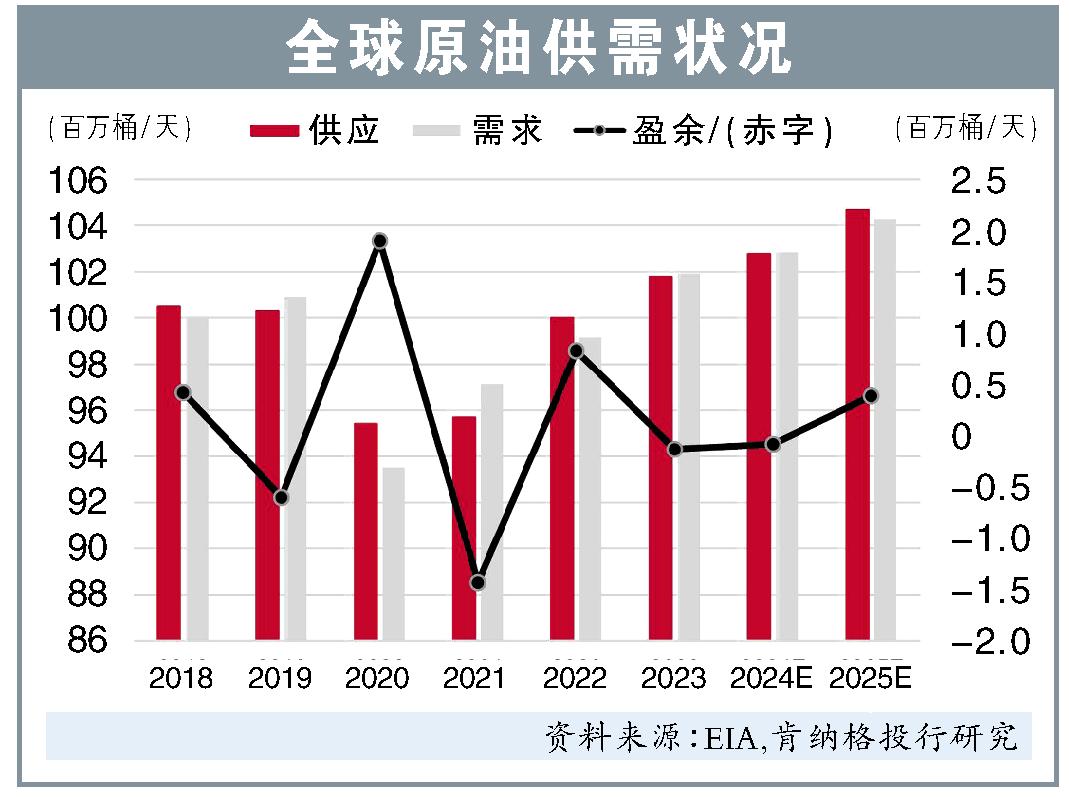

(吉隆坡8日讯)随着国家石油公司维持600亿令吉的资本开销,本地油气领域上游服务业务日渐蓬勃,而这一溢出效应,也逐渐惠及中游市场。

肯纳格研究指出,国油在2024年第一季的本地资本开销同比上扬20%,而整个集团的资本开销也上扬了2%。

“我们认为,这一趋势将持续整个2024年,继续益及整个上游市场,特别是拥有自升式钻井平台和海上支援船(OSV)等离岸资产公司。”

上游蓬勃

分析员指出,目前短租的每日租金(DCR)为15万令吉,超过了2013至2014年上一轮牛市期间的水平,至于中型锚泊拖曳供应船(AHTS)的日租率为4万令吉或以下,低过4万7000令吉的峰值。

“大多数需求向来集中在旧油田的维护工作而非新项目,如果未来活动增加,相信AHTS 的日租率还会上扬。”

海上活动蓬勃之际,支撑作业的海上支援船市场(OSV),依旧有一定的上涨空间。大马国内的OSV还有一定的空间,因此,国内的OSV供应不会有显著增长。

“凯辉国际(KEYFIELD,5321,主板能源股)计划建造一艘新船;柏达纳(PERDANA,7108,主板能源股)未宣布任何扩张计划;沿海工程(COASTAL,5071,主板能源股)则获得了3艘船舶建造合约。”

除了支援船外,上游顶端维护和挂接调试(HUC)服务的活动也日益增长。

能源基建设施也会推动管道需求,根据Global Data 的数据,截至2023年,已经铺设了19万6130公里,接近过去7年10万2000公里的2倍。因此,分析员相信,管道涂层领域也会跟着受惠。

中游受惠

上游领域蓬勃,也会带动中游领域大放异彩,目前油价期货从现货溢价转为期货溢价,激励油商囤积原油,以便日后以更高的价格出售。

分析员引述数据,由于利用率较高,油槽储存供应市场紧张,新加坡裕廊港油槽站的利用率很高,最近完成了二期扩建,增加了33万立方米的储存容量。

另外,随着国际地缘政治紧张,红海航线船只改道,海上交通增加,进一步推动当地的储存服务需求。

“我们认为,戴乐集团(DIALOG,7277,主板能源股)旗下边佳兰深水码头,可能会承接新加坡的溢出效应。该公司目前的现货油槽费率达到每立方6至6.5新元,接近5年最高每平方7新元。”

分析员预计,柔佛边佳兰地区土地廉宜且政局稳定,在2024至2025年将会吸引更多下游项目。

下游前景较温和

至于下游领域,分析员预计随着全球经济疲软,中国经济增长持续放缓下,下游产品价格将保持温和。

“中国打算在2030年实现石化的自给自足,将会提高石化产品的产能,这一拓展会限制下游产品的价格增长。”

目前尿素的价格回到历史平均水平,2024年尿素的价格落在每吨250至300美元之间,接近2020年的平均水平。天然气作为尿素的原料成本也大大降低,激励尿素生产商提高产量。

综合以上,肯纳格投行对整个油气领域给出“增持”评级,看好戴乐集团、国油贸易(PETDAG,5681,主板能源股) 和Velesto能源(VELESTO,5243,主板能源股)。