(吉隆坡25日讯)在国内私人消费持续强劲等多项利好的支撑下,MIDF研究乐观看待消费股在2025年的前景,将消费领域的评级从“中和”上调至“正面”。

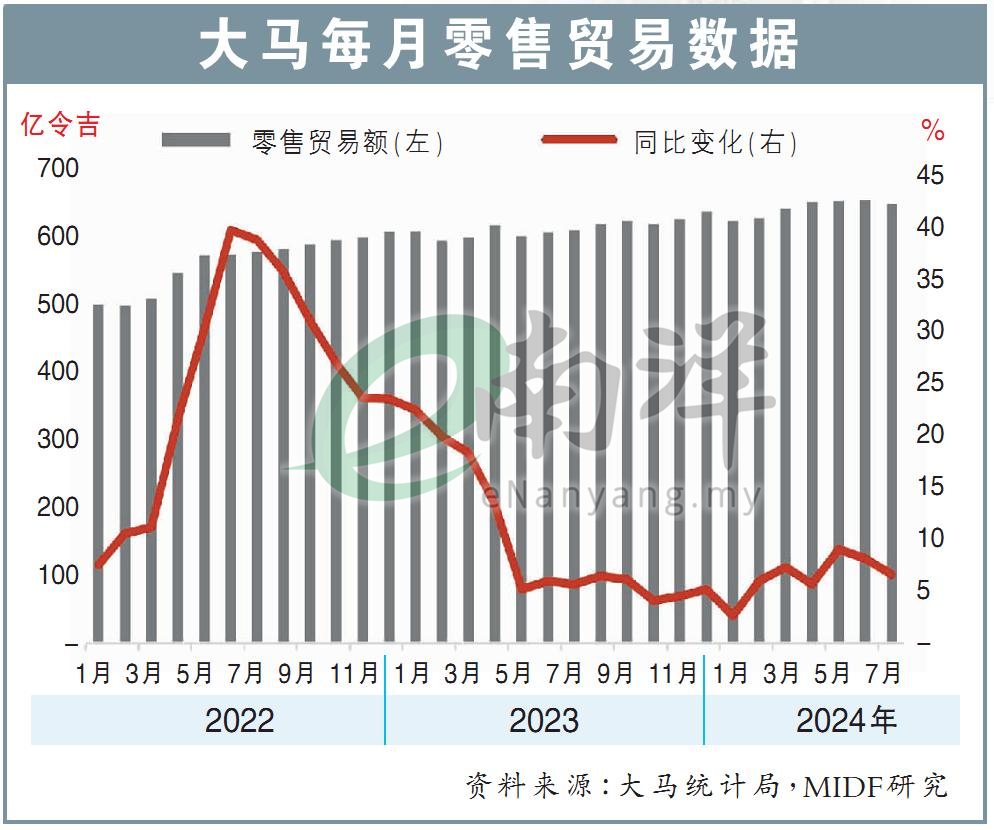

MIDF研究分析员指出,国内的零售消费继续走高,今年7月时同比张6%,至635亿令吉,反映出如今本国零售销售已经超越疫情爆发前水平。

“我们相信,接下来国内的强劲消费力可以维持下去,由稳定的宏观经济环境、稳固的就业率、公务员涨薪与旅游业的逐步改善所支撑。”

他表示,旅游业复苏将驱动我国零售业的增长,国外游客的映入将显著支撑国内消费,惠及经营零售业和饮食产品业的上市公司。

旅游收入已超疫前

“根据大马旅游局,2024上半年的访马游客人数激增至1180万人,特别是来自中国和印度等关键市场的游客。”

对此,分析员指出,游客人数的上涨,带来了更多的旅游消费,大马在2024上半年的旅游收入已经超过疫情爆发前水平,至454亿令吉。

该分析员同时称,公积金(EPF)第3户口的出现,加上公务员涨薪措施,进一步助推了国内的消费力。

“在持续增强的消费活动推动下,我们预计,永旺(AEON,6599,主板消费股)等本地生活必需品和一般超市消费股,将在明年继续出现强劲的营收增长。”

饮食与家禽业成本可降

另外,受到大宗商品价格下滑,以及令吉走强的推动,该分析员认为,本国饮食产品生产商将会迎来赚幅走高的好景。

“虽然可可和咖啡豆等关键大宗商品的价格走高,但其他重要大宗商品,如小麦、糖和PET树脂皆在降价,价格分别同比跌了5%、24%与9%。这股全球大宗商品价格正常化的趋势,将逐渐减少原料成本,进而推高生产商的赚幅。”

他表示,合成工业(HUPSENG,5024,主板消费股)与雀巢(NESTLE,4707,主板消费股)等公司,都可从中得利。

“即使可可价格走高,雀巢等拥有强大品牌的食品制造商,有更强能力管控成本压力。”

饲料价格稳定

同时,分析员称,作为家禽饲料原料的玉米和豆粕,价格正稳定走低,降低了家禽业者的饲料成本,对家禽股是重大利好。

“基本上,饲料费占了家禽业者生产成本中的65%至75%,其中玉米占了饲料成本的55%至69%,而豆粕占了另外的19%至32%。饲料成本下滑,将扩大家禽业者的赚幅。”

他补充,豆粕价格自年初至今跌了16%,至每吨358美元,而玉米价格则跌11%,至每吨1万7312美元。

展望前景,分析员认为,明年的全球玉米和豆粕价格将保持在低位,原因是个大出口国的供应量充足。

除了大宗商品降价,分析员表示,大马政府自去年11月起,取消了肉鸡的价格管控,令业者有更大的弹性来调整价格,以应对成本变化。

“虽然鸡蛋补贴机制依然存在,但我们预测,随着饲料价格稳定下来,政府将在来届财政预算案中,宣布进一步降低对鸡蛋的补贴。”

整体而言,该分析员相信,全利资源(QL,7084,主板消费股)与龙合国际(LHI,6633,主板消费股)都可受益。

令吉走强成本下降

此外,该分析员指出,令吉如今走强,将为饮食产品和家禽业者,提供针对大宗商品价格波动的另一层缓冲,因为相关业者支付美元来进口原料,令吉升值意味着成本下降。

“截至9月20日,令吉已经升值至4.20令吉兑1美元的水平,相比一年前的4.69令吉兑1美元,走强了10%。”

分析员认为,合成工业、必胜(SPRITZER,7103,主板消费股)与龙合国际都可受惠与本地销售走强,以及进口原料降价的趋势,而80%销售来自本地市场的雀巢,也是得利者之一。

接下来,该分析员认为,令吉兑美元汇率将继续走强。

“根据MIDF研究经济学家的预测,2025年的令吉兑1美元平均汇率将是4.15令吉。”

总体而言,该分析员将全利资源、星狮集团(F&N,3689,主板消费股)和永旺选为首选消费股。

视频推荐 :