莫实得邮轮中心私人有限公司,去年净亏5450万令吉。

(吉隆坡22日讯)西港控股(WPRTS,5246,主板交通与物流股)与马矿业(MMCCORP,2194,主板交通与物流股),联合收购连年亏损的巴生英达岛莫实得邮轮港口,在短期内或将摊薄此两家港口集团的收益。

肯纳格投行今日发布分析报告指出,考虑到莫实得邮轮中心私人有限公司,去年净亏了5450万令吉,因此,这项收购料为西港控股和马矿业分别带来2730万令吉的损失,这也将摊薄西港控股2022年每股净利4%,以及马矿业8%。

不过报告也提及,边境重开后,此港口业务亏损将会收窄,估计可为此2家集团带来长远收益。

两家我国最大型的港口公司,是于上周五宣布,出价2亿3000万令吉,以50:50比例,联合收购莫实得(BSTEAD,2771,主板工业股)旗下的有关邮轮港口业务。

短期料续亏损

莫实得邮轮中心在英达岛有土地69.8英亩,可供邮轮和军舰使用的港口设施与服务;此外,另有58英亩的土地,包括5层楼的港口建筑、一座停车场,以及其他未开发地段。

分析员相信,收购方此次最主要目的,是这58英亩的临海土地,以将其打造成物流以及其他商业活动地段。

分析员也指出,莫实得邮轮中心自2015年以来就一直处于亏损状况,2019冠病严重打击邮轮行业,更使该港口亏损,从2019年的1470万令吉,扩大至去年的5459万令吉。

“考虑到邮轮行业的复苏,料是旷日持久的事情,预计此港口在短期内继续亏损。”

负债比率影响有限

不过,此次的收购并未包含债务,因此,分析预料收购对两家集团的负债比率影响将是有限的。

西港控股已表明,将完全通过内部资金参与此联合收购案,而马矿业则将动用内部资金和银行贷款。

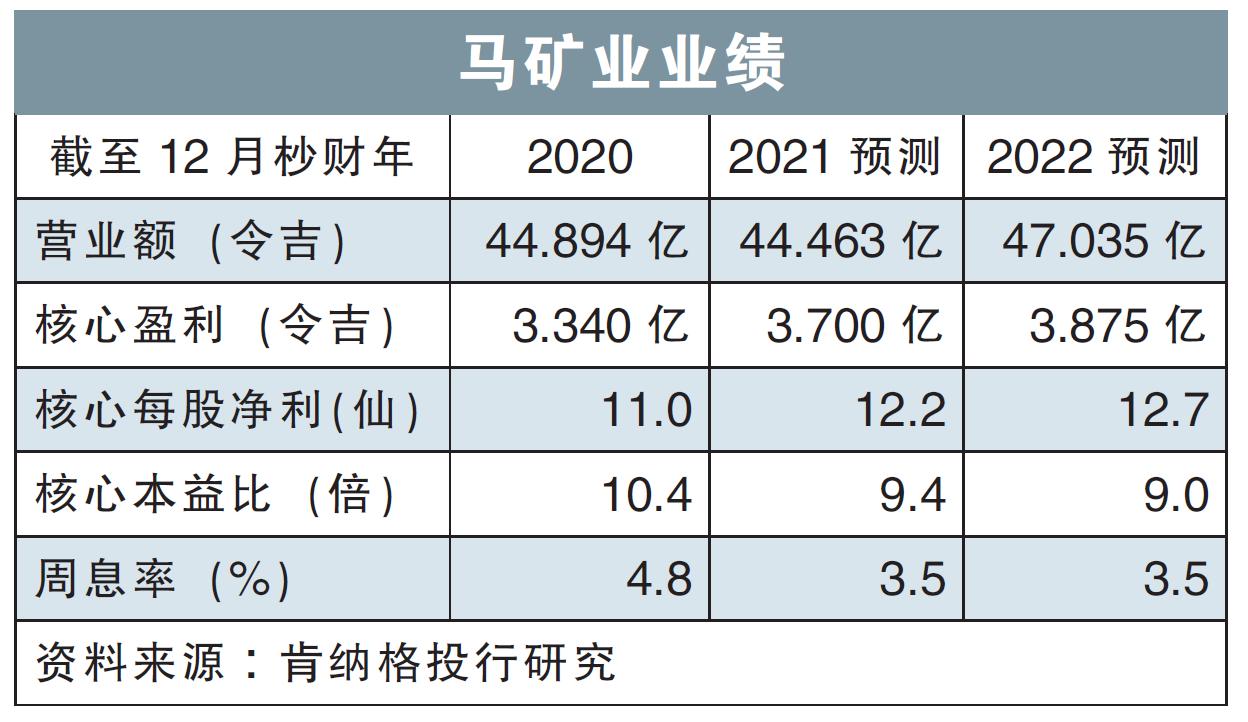

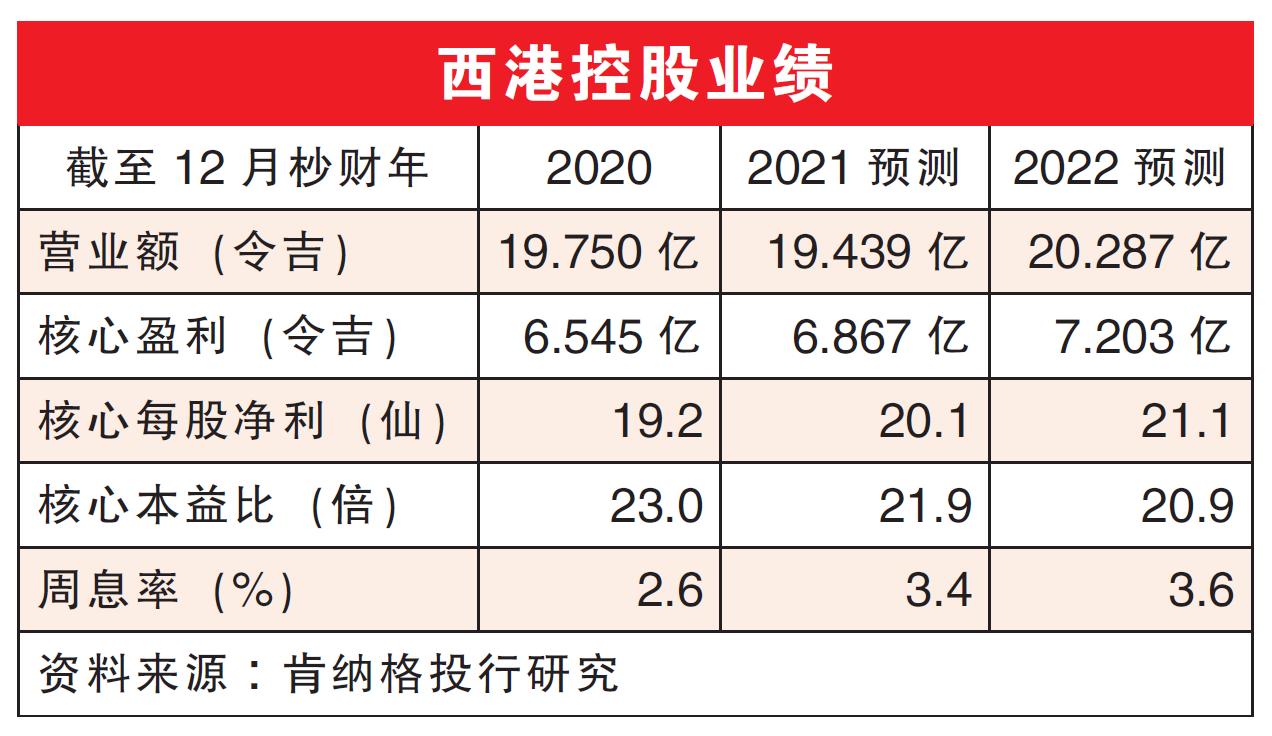

无论如何,在收购案尚未完成之前,分析员暂时维持此两家公司的未来两年财测,以及目标价,即西港控股4.20令吉,以及马矿业1.05令吉;双双皆是“跟随大市”评级。

分析也特别指出,西港控股目前正进行着货柜码头的扩建工程,工程料需100亿令吉的资本开销;再加上此次收购,让该集团近期的派息能力可能成疑。

“管理层如何制定战略,并计划在未来一两年内,实现有意义的回报尚有待观察;当然对我们来说,此次收购更可能带来的是长期回报。”

周一闭市,西港控股报4.26令吉,跌15仙或3.40%,成交量64万9500股。

至于马矿业,则以1.05令吉挂收,跌9仙或7.89%,成交量3214万8100股。