(吉隆坡3日讯)冬去春来,手套股终在2025年,盼来诸多盈利复苏利好的因素降临,整体行业将会渐入佳境。

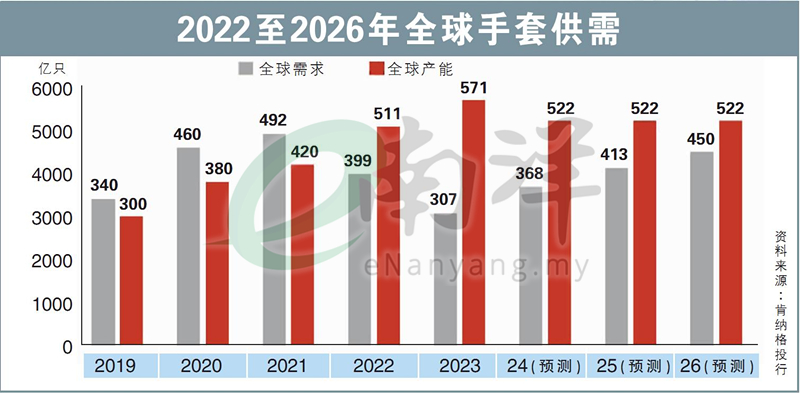

肯纳格投行研究通过报告列出,手套行业的四大顺风包括,:盈利复苏持续、销量增加、供需改善,以及手套平均售价调涨。

“手套行业已准备就绪,迎接强劲的盈利复苏期。”

分析员补充,由于分销商的库存重建以及行业整合快于预期,2025年的手套需求将更胜一筹,并强劲复苏。

“多个数据迹象表明,2025年的需求将显著复苏,特别是过去三个季度,在分销商重建库存之际,业者的订单有了明显增长。”

分析员以贺特佳(HARTA,5168,主板保健股)为例,指其2025财年次季的订单每月为23亿只,首季则每月20亿只;相比之下,它在2024财年末季每月仅卖出15亿到18亿只手套。

手套销售出现改善的不只贺特佳,顶级手套(TOPGLOV,7113,主板保健股)亦是如此。

该集团11月的月度销售环比增长,预计在客户补货带动下,接下来的几个季度订单增幅,将介于10%到20%。

此外,过去以低价销售手套的外国业者数量已明显减少,对本地手套业者重夺市场份额有利。

需求从中国转移

本地的手套业者在美国市场占总销量的30%到50%,而美国对中国加征关税的举措,更是让大马手套制造商成为主要受益方。

“我们认为,在中美两国地缘政治紧张和关税大增情况下,美国客户不会向中国大手笔采购手套,反而需求会转向包括大马在内的其它国家。”

分析员举例,美国对华加征的50%关税,预计会让中国业者的平均售价,从每千只19美元,提升至25美元。

而大马业者的每千只手套价格,目前仅处在18至21美元,在价格上大有优势。

手套制造商也乐观认为,随着需求回升以及美元汇率重拾强势,产品的平均售价料将逐步抬高,估计每千只手套可涨价1美元,达到20美元至22美元。

惟因滞后影响,手套平均售价上涨,将从2024年11月到12月才开始显现,假设手套售价上涨1美元,业者2025财年的净利将赠50%至70%。

整体而言,肯纳格投行维持手套领域的“增持”评级,由于贺特佳和高产柅品工业(KOSSAN,7153,主板保健股)在美国市场占有更多销售,所以选为首选股。

视频推荐 :