(吉隆坡16日讯)手套股屋漏偏逢连夜雨,大马投行研究估计,由于顶级手套(TOPGLOV,7113,主板保健股)与贺特佳(HARTA,5168,主板保健股)的市值排名已跌到全场40名开外,很可能会双双从富时隆综指成分股中除名。

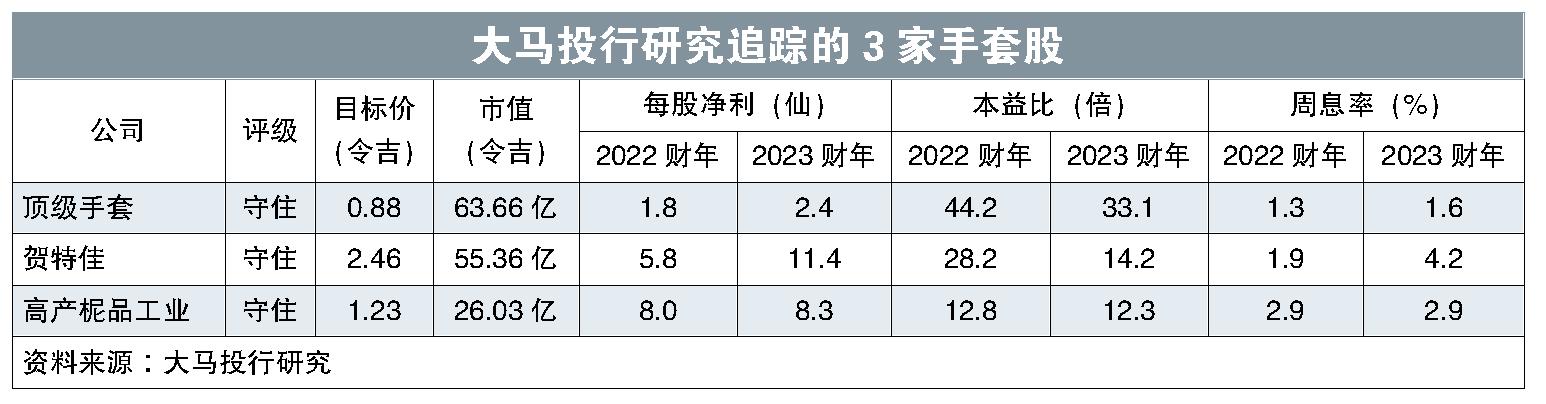

大马投行研究指出,截至上周五(9日)闭市,顶级手套市值为64亿令吉,排在全场第45位,而贺特佳市值为55亿令吉,排在第56名。根据成成分股的入选条件指南,任何成份股一旦市值排名跌破35名,将有可能被除名。

“短期内,市场上没有任何对手套股有利的因素,因此我们相信,顶级手套与贺特佳很有可能在截至11月21日的综指成份股半年检讨中被除名。”

若两家手套股确实被除名,分析员认为,这将减少手套股整体的交易流通量和投资地位,进一步降低手套领域的评级。

该分析员指出,由于产能过剩,导致业者持续激烈竞争,如今手套业者不断面对平均售价(ASP)降低的问题。

另外,能源价格和劳工薪资等各种营运成本飙高,已造成大马四大手套企业的赚幅萎缩,绝大部分手套公司的赚幅甚至比疫情前还低。

“值得注意的是,顶级手套和速柏玛(SUPERMX,7106,主板保健股)目前已下探上市以来的赚幅新低,而高产柅品工业(KOSSAN,7153,主板保健股)也处于2009年以来的最低赚幅水平。”

低迷的盈利表现,导致手套股股价纷纷跌破疫情前的水平。

买家仍有大量库存

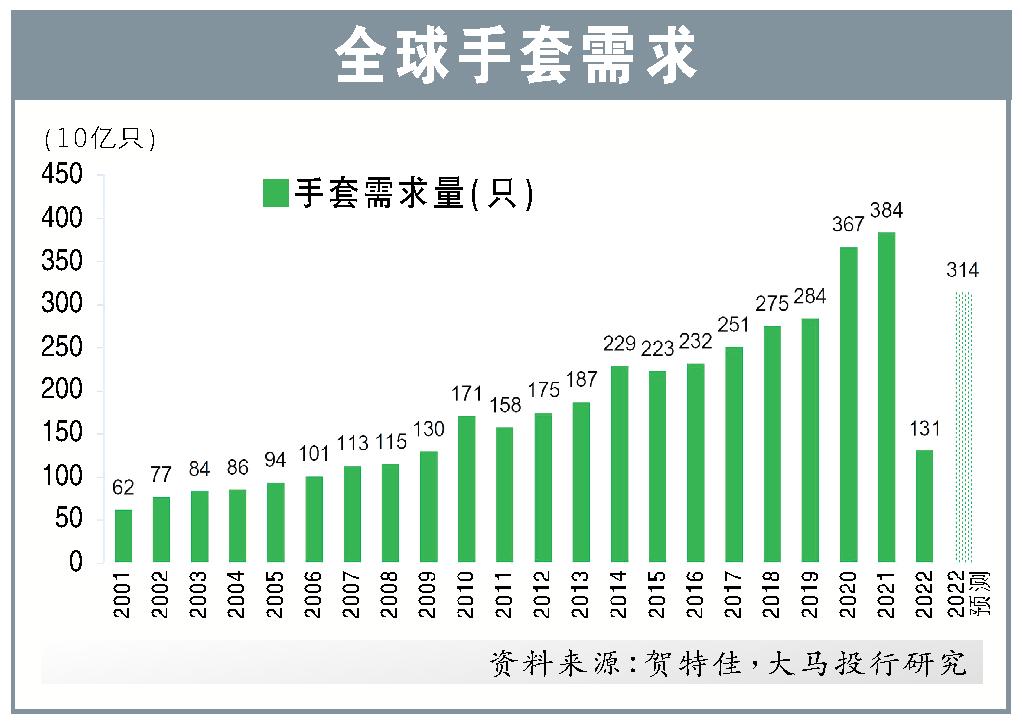

从需求的角度来看,分析员称,手套买家现在仍持有大批库存,可能导致接下来几个月的订单减少。全球手套需求今年预料将萎缩16%至18%,符合该投行追踪的3家手套股,在上半年销售下滑16%的表现。

“大马橡胶手套商公会(MARGMA)预期今年手套需求增长10%至12%,我们认为,这个预测实在过于乐观了。”

分析员表示,需求走弱也带来产能利用率降低的问题,这可能导致营运成本上涨,因为经济规模缩小。

“目前大马手套制造业的产能利用率只有50%至60%,而理想的产能效率在80%至85%水平。”

综合而言,大马投行研究保持手套领域的“中和”评级。