(吉隆坡23日讯)营收强势复苏,加上现金流恢复正常,大华继显研究看好云顶系公司,在今年底重启慷慨的派息政策。

分析员认为,云顶大马(GENM,4715,主板消费股)、云顶(GENTING,3182,主板消费股)和云顶新加坡这三家云顶系成员,将重启疫前的大方派息政策。

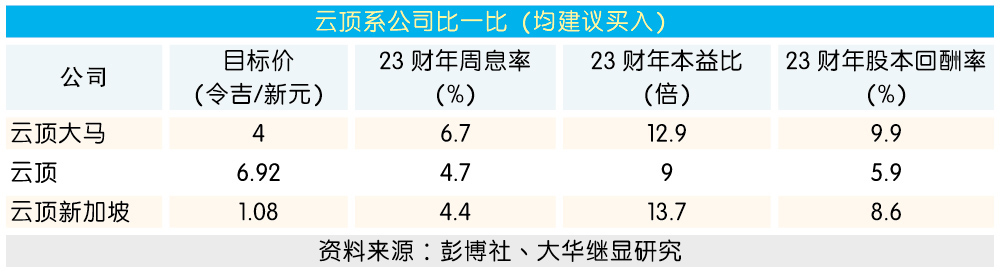

“到了2023年,上述三家公司的周息率料个别为6.7%、4.4%和4.7%。”

恢复慷慨派息的主要催化剂,为盈利强势回归,加上资本开销温和,让资产负债表和现金流强稳。

另一边厢,分析员表示,随着商业活动正常化,和各国放宽边境在即,市场会重新评估云顶系公司,“作为旅游相关领域的博彩业,会是区域经济重启的主要受惠者。”

分析员续说,云顶大马和云顶新加坡已证明,即便在锁国的环境下,依然能将博彩业务收入维持在疫前水平的60%至70%。

“疫情爆发前,上述两家公司仅有中度甚至是低度依赖中国贵宾,故不会严重受到中国抗疫政策的影响。”

“此外,美国业务也受惠于当地市场蓬勃发展。”

同时,分析员提及,从2023财政年盈利预测出发,云顶系公司目前股价,正远低于近5年平均企业价值倍数(EV/EBITDA);相比之下,各澳门博彩公司的交易价,正接近其平均估值。

建议增持大马博彩股

对于整体大马博彩业,分析员给予“增持”评级,“在盈利复苏、繁荣税影响甚微等利好消息的护航下,大马博彩业有望在今年跑赢大市。”

“我们建议买入能恢复派息政策的博彩公司,而在东盟上市的云顶系公司,有能力重启疫前的慷慨派息政策。”

大华继显研究的首选股为云顶大马、云顶新加坡,个别给予目标价4令吉和1.08新元。

至于云顶,分析员也给予“买入”评级,目标价为6.92令吉。

澳门博彩股相形见绌

与大马和新加坡相比,澳门博彩公司的股息诱人程度,料相形见绌。

分析员表示,澳门博彩业者可能无法恢复股息政策,且远未恢复至彼此的EBITDA峰值。

“澳门博彩业者的首要之务,是加强资产负债表,及对即将到来的新博彩法案作出调整。”

有鉴于此,分析员给予澳门博彩业“持股观望”评级,“由于中国落实清零政策,澳门博彩公司的大众市场的赌博营收(GGR)恢复进度,仍充满变数。”

大华继显研究有追踪的澳门博彩公司,为银河娱乐集团、金沙中国。