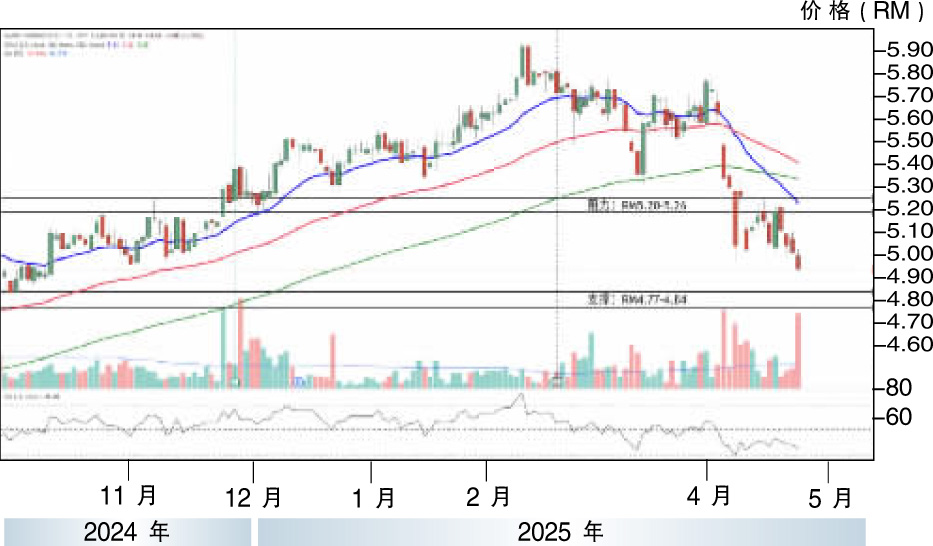

大马银行(AMBANK,1015,主板金融股)的日线交投走势,于4月24日闭市时报收4.94令吉,按日下跌8.0仙或1.59%。

股价处于盘整周期,出现回调状态。

日线相对强度指数(RSI)处于35.45水平。

支撑位置处于4.77-4.84令吉,而阻力水平处于5.20-5.26令吉。

24/4/25行情

闭市:4.94令吉

起落:-0.08令吉

成交量:244432宗

最高:5.03令吉

最低:4.93令吉

52周高:5.94令吉

52周低:4.10令吉

本益比:8.4倍

周息率:5.45%

大马银行(AMBANK,1015,主板金融股)的日线交投走势,于4月24日闭市时报收4.94令吉,按日下跌8.0仙或1.59%。

股价处于盘整周期,出现回调状态。

日线相对强度指数(RSI)处于35.45水平。

支撑位置处于4.77-4.84令吉,而阻力水平处于5.20-5.26令吉。

24/4/25行情

闭市:4.94令吉

起落:-0.08令吉

成交量:244432宗

最高:5.03令吉

最低:4.93令吉

52周高:5.94令吉

52周低:4.10令吉

本益比:8.4倍

周息率:5.45%