独家报道:郭晓芳

(吉隆坡13日讯)大马政府有意把外国人买房印花税从现有的4%增至6%,以增加政府财政收入。

目前政府对买房者征收的印花税中,外国买家的税率为4%,当局建议上调2%。然而为了保护国人利益,政府不会调高国人购房的印花税。本地人的房产印花税估计维持1%至4%。

房屋及地方政府部长倪可敏今日发文告说,该部正考虑向在本地买房的外国人征收额外2%印花税,但目前只是处于建议阶段。

另外,税务专家兼中总总财政拿督孔令龙向《南洋商报》说,他看好大马将会有更多投资涌入,因我国对外国人征收的房产印花税,仍低于新加坡及香港。新加坡相关印花税税率高达60%,香港为15%,印尼则为5%。

大马资产规划师协会主席薛国龙则持不同看法。他认为一旦政府向外国买家征收额外2%印花税,可能会导致大马我的第二家园计划(MM2H)的潜在参与者萌生退意。

他呼吁政府调整外国人的房产印花税前先做好市调,观察2至3年后才决定是否调涨。

大马及部分国家/地区对外国人征房产印花税:

大马:4%

新加坡:60%

香港:15%

印尼:5%

薛国龙

薛国龙:针对外资非个人

应仅涉5千万以上交易

大马资产规划师协会主席薛国龙建议,政府若要调涨外国买家印花税,可把目标放在价值5000万令吉以上的产业交易,既涉及拥有雄厚财力的外资,而不是个人外国买家(散户)。

他认为,政府不能仅因房地产交易额超标就计划调涨印花税,因为房地产交易额数据也囊括土地买卖,如数据中心土地的大额交易。

他指一旦印花税调涨,将导致外国买家购置成本增加,若购买价值200万令吉的房产,2%印花税将导致成本增至4万令吉。

“(目前)大马我的第二家园计划询问度高,是因为疫情后重新开放,累积多年的效应,有兴趣者增加了,但申请后未必所有人都符合条件。”

中国买家贷款受限

他告诉《南洋商报》,目前对比新加坡,中国买家在贷款方面比较受限。

他表示,今年1月政府才对外国买家征收4%印花税,如今若计划再调涨,政策朝令夕改将影响外国人对大马的印象,以及导致高端产业卖不出。

“对此计划,政府是否已掌握相关数据,如大马有多少外国买家、调涨后政府能收获多少税收等,这些都需要数据支撑。”

孔令龙(本报档案照)

间接鼓励国人置产

孔令龙认为,政府建议调涨外国买家印花税有助于增加财政收入,也间接鼓励大马人在维持印花税税率的情况下投资房产。

据他估算,外国人购买价值100万令吉以上的房产,2%印花税为2万令吉以上。

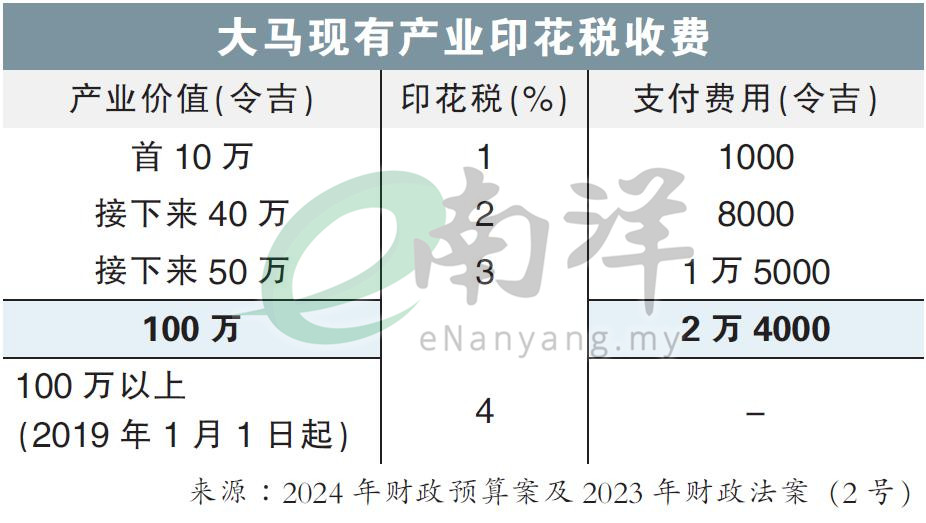

根据2024年财政预算案及2023年财政法案(2号),政府对首10万令吉的房价征收1%印花税,接着40万令吉征收2%印花税及50万令吉征收3%印花税。从2024年1月1日起,大马对外国人及外国企业转售产业征收4%印花税。

刘荣发

(南洋商报)第二家园影响不大

马来西亚第二家园全国顾问公司协会(MM2HCA)会长刘荣发指出,由于缺乏调涨外国买家购房印花税细节,目前很难预估其效应。

不过,他认为2%的涨幅,估计对大马我国第二家园计划影响不会太大。

“1%至3%涨幅属可接受范围,若涨4%就会影响很大。无论如何,一切有待政府拟定细节,才可看到确实效应。”

他说,目前还不确定政府会否分层次征收印花税,如100万令吉产业计划额外征收1%印花税。

先买房再申请

根据《南洋商报》探悉,若要避免日后需支付已调涨的印花税,有意申请大马我的第二家园计划的外国买家,可先买房再申请这计划。

据悉,官方可能允许外国人在房产印花税调涨措施落实前先下单,之后再申请大马我国第二家园计划。

消息来源透露,此事由官员转述市场业者,但细节有待官方宣布。

视频推荐 :