独家报道:郭晓芳

(吉隆坡3日讯)自去年8月开跑的电子发票制度,如今已晋第二阶段,但仍面临诸多挑战,而国内2大商会要求错开电子发票与自开电子发票的推行时间,让后者在3年后才推行。

商界组织投诉,商家打电话询问内陆税收局咨询电子发票问题,却经常找不到对的人,拖慢实施步伐,因此希望当局给予更长的宽限期,从6个月延长至1年。

此外,商界也对实施电子发票的附加成本感到压力,不包括软件及人力资源成本,预计中小企业每个月需花费至少1000至3000令吉成本,订阅电子发票相关服务;而大企业已一次性花费最高60万令吉成本开发本身的电子发票系统。

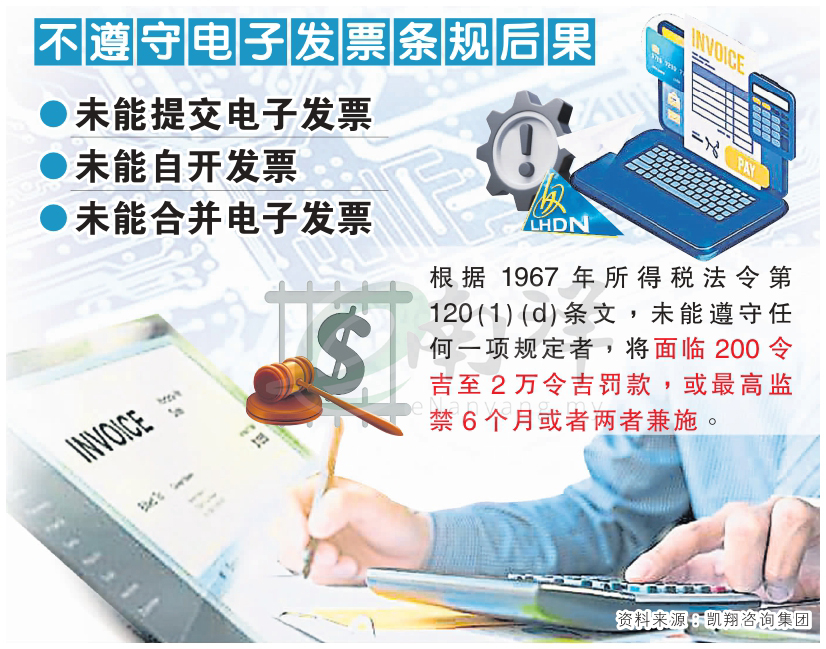

然而,企业面临的更大压力,是如果未能遵守电子发票条规,将面临巨额罚款甚至业主须坐牢的严重后果。

根据1967年所得税法令第120(1)(d)条文,未能遵守提交电子发票、自开发票或合并电子发票规定的企业,将面临最高2万令吉罚款、最高监禁6个月或者两者兼施。

为此,马来西亚中华总商会(中总)总财政拿督孔令龙和马来西亚中小型企业公会总会长陈棋雄异口同声的建议,内陆税收局应错开电子发票与自开电子发票推行时间,把后者延迟3年。

孔令龙(本报档案照)

大部分企业仍混乱

中总总财政拿督孔令龙接受《南洋商报》访问时说,中小企业,尤其是营业额2500万令吉左右者,在实行电子发票时面对诸多挑战。

“实际上,自开电子发票可以和电子发票分开推行,之前商会也曾向当局反映,推迟实施自开电子发票,因大部分企业仍对开这类型发票的条件和要求感到混乱及不确定。”

他解释,中小企业不仅要应对电子发票带来的挑战,如系统软件不到位、员工对电子发票一知半解,还要担心没开到或开错自开电子发票而受罚。

8交易性质强制实行

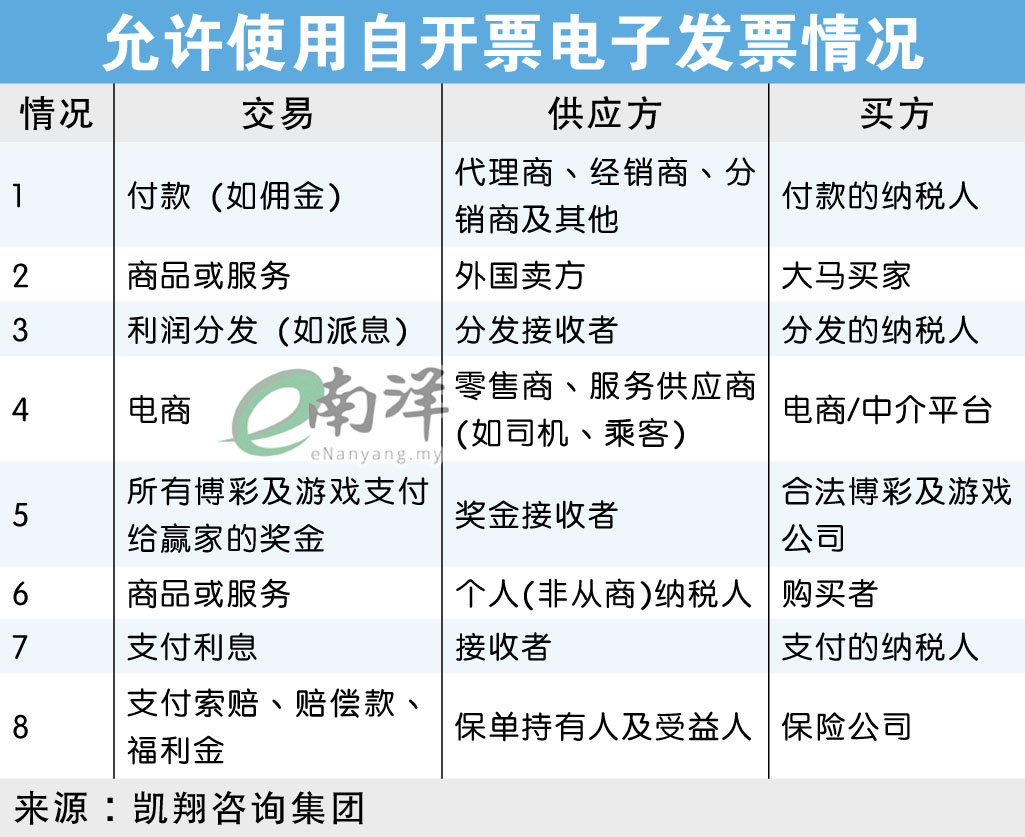

他指出,有8种交易性质,若没开及提交自开电子发票,根据1967年所得税法令第120(1)(d)条文,企业将面临200令吉至2万令吉罚款,或最高监禁6个月或者两者兼施。

这8种交易性质,涉及购买物品及提供服务的外国供应商及个人(非从商者)、支付佣金的公司(给代理商、经销商、分销商)、利润分配及派息的纳税人、提供商业服务(如司机、乘客)的电商或中介平台、博彩及游戏公司(支付奖金给赢家)、保险公司(支付索赔、赔偿款、福利金给保单持有人及受益人)。

因此涉及的行业众多,包括金融业、进口商、个人业主、活动策划公司(聘请兼职人员)、市场销售、经纪、零工经济及博彩业。

此外,他也呼吁内陆税收局改进电子发票系统,保护公司机密资料,如限制公司委派处理电子发票的代表访问权限,仅能访问与电子发票相关信息,而不是让他们看到所有公司的机密信息,如所得税申报表。

陈棋雄

两者一起推出难兼顾

马来西亚中小型企业公会总会长陈棋雄认同,自开电子发票推迟实施会比较好,避免两者一起推出,导致企业和内陆税收局难以兼顾。

他说,至今仍有很多中小企业不太懂自开电子发票的条件,亦不知道该怎么处理这类型发票。

“商家怕填错会被罚,尝试多次打内陆税收局服务热线询问,却找不到对的人了解详情。”

鉴于此,他建议当局对自开电子发票展开试跑,先让企业参与,以从中了解企业面对的问题。

成本“压力山大”

陈棋雄说,虽然电子发票系统的第二阶段于1月1日推出,但中小企业已感受到推行电子发票的成本“压力山大”。

“除了购买会计系统和软体,还有人力资源等其他成本,预计中小企业每个月需花费至少1000至3000令吉的成本,订阅电子发票相关服务。”

他估计大企业已一次性花费最高60万令吉成本开发本身的电子发票系统。而中小企业因预算考量,采用按月订购服务。

他也提到,虽然已进入第二阶段,但内陆税收局的第一阶段仍有些问题未解决,意味其内部尚未准备好应对。

“面对数量庞大的中小企业咨询和使用,内陆税收局难以兼顾如此大的系统需求,进而引发许多系统技术问题。”

他说,一直有会员投诉,内陆税收局服务热线很难打,经常打不通,被迫放缓电子发票步伐。

故他建议,当局应先探讨改善内部系统技术问题,再重新正式推出市场,或者延迟宽松期,最理想是从原有的半年延长至一年。

税务局未提供明确更新

大马中型企业联盟商会主席洪美真告诉《星报》,仍有一些企业未做好准备。

“内陆税务局未提供明确更新,导致延迟及获取信息(如税务识别号码)困难。

“而且许多企业的系统与该局要求不匹配,导致昂贵的培训费用和新基础设施投资。”

由于现有系统大多数不合规,需要进行调整,这将导致巨大开支,因此他呼吁当局提供不限次数的免费或补贴培训,以及财政援助来减轻这些高昂费用,助企业加速过渡到电子发票。

书到用时:7月起全面落实

电子发票是从2024年8月开跑,首阶段只强制收入逾1亿令吉的4000家公司必须使用电子发票。

今年1月1日起,电子发票进入了第二阶段,年收入或销售额逾2500万令吉至1亿令吉的公司,也将使用电子发票。

今年7月1日起则全面落实电子发票系统,届时年收入2500万以下的企业,也受强制使用电子发票。

视频推荐 :