独家报道:林志斌

2021年的大马经济就像一列过山车,我们经历了满怀期待的首季,跌落谷底的次季,再到触底反弹的第三季。

进入第四季,随着疫苗接种计划终于见到成效,纷扰已久的政治乱局,也已有了短暂的停火协议,终于越来越多人感到乐观起来。

我国的股市也一样,经过了高开低走;在单日冠病确诊人数一再突破万人,全国在历经多次不同名堂的管控令,以及政治动乱的阴霾笼罩下,马股成为全球表现最差的股市之一,让本地投资者尝尽苦头。

还好,我们总算来到了隧道的尽头,随着政局和疫情展望皆向好,各大券商重申了看好马股末季走势的立场,并认为马股尚在低谷徘徊,正是投资者入场好时机。

其中,全球经济复苏引发的国际油价已大幅上涨,但我国油气股表现依然远远落后大市,更让此领域成为券商们的心头好。

一旦价格稳定 我国经济重开

油气股追赶国际油价

与全球股市相比,马股今年的表现远远落后;而在大马市场里头,比普遍表现差劲的马股更糟糕的,则是能源与油气股。

但随着国际原油价格不断走高,券商纷纷看好油气股,在今年末季可以有一番作为。

肯纳格投行研究在末季投资策略报告中就称,我国的油气领域是拥有“深度价值”的,并建议“增持”油气股。

MIDF研究也认为,走高的大宗商品价格,以及飞行旅行预料很快就重返公众视野,都让我国油气领域前景向好,而给予“正面”评级。

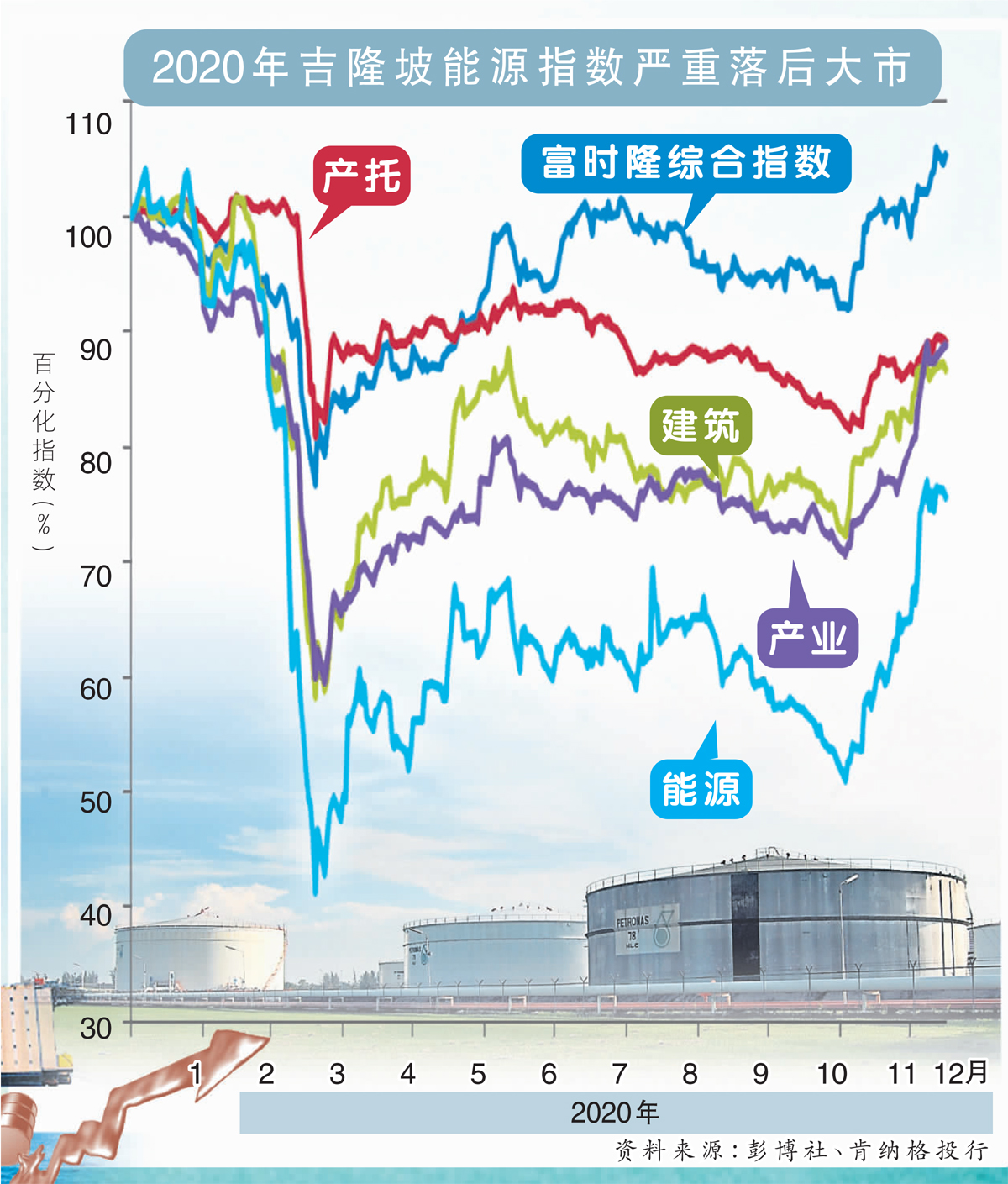

早在去年3月开始,大马股市能源指数就已远远落后于富时隆综合指数;若说全球冠病疫情导致国际原油价格一度暴跌,拖累油气股去年的表现,那是情有可原的。

但今年,原油与天然气等价格一再攀高,但大马股市能源指数今年以来,持续背离布兰特原油价格走势,让肯纳格投行研究分析员直呼“不寻常”。

截至今年8月杪,富时隆综合指数和富时隆100指数,皆按年下跌约2%;但是能源指数滑落的幅度,竟是高达19%!

肯纳格投行特别指出,就算撇除了因爆发审计疑云而股价大跌的世霸动力(SERBADK,5279,主板能源股)之后,我国油气领域的跌幅,依然达到令人瞠目结舌的11%。

分析员因此相信,一旦高企的油价稳定下来,配合着我国的经济重开主题,我国的油气股将会追赶上国际油价的走势。

上周已见反弹势头

事实上,我国多数油气股于10月首周确实出现较大幅度的反弹,能源指数周五闭市也站高在791.06点,单周大涨9.78%。

但以今年至今的表现看来,马股能源指数依然出现11.75%的跌幅。

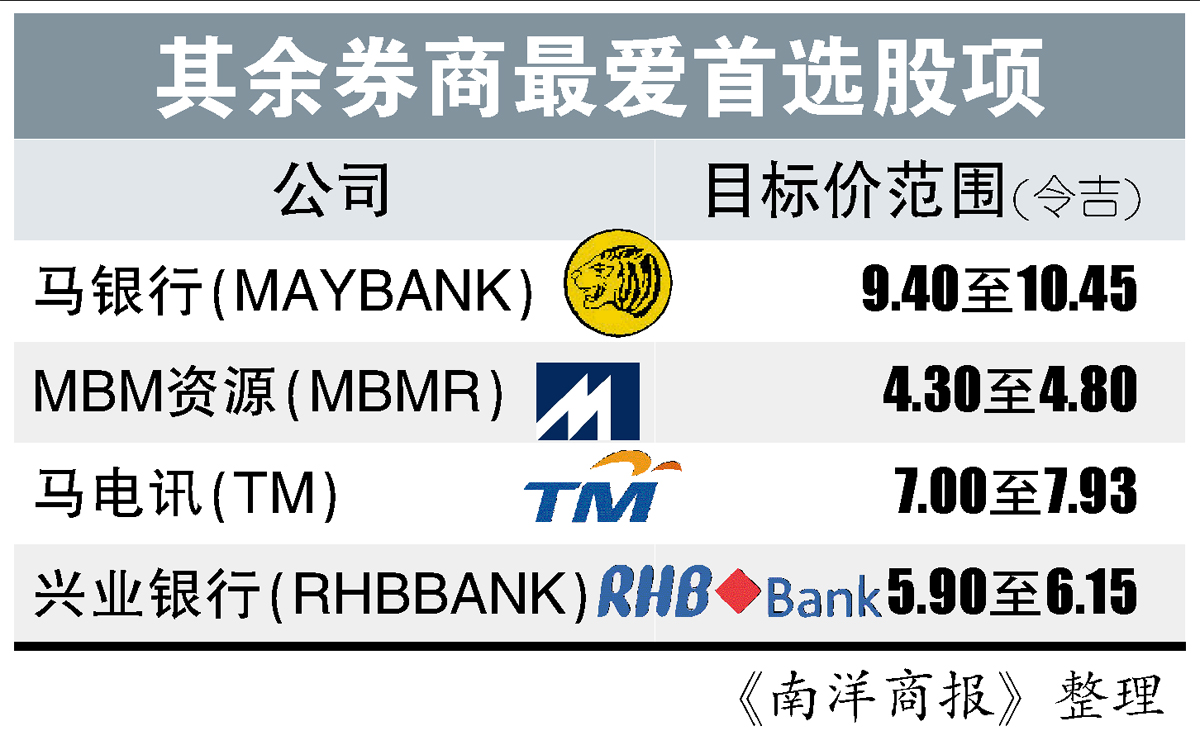

券商末季首选戴乐

随着投行纷纷看好油气领域,在各大券商挑选出的今年末季首选股项中,多家油气股皆榜上提名,其中又以戴乐集团(DIALOG,7277,主板能源股)最深受喜爱。

肯纳格投行研究、MIDF研究,以及丰隆投行研究等,都将戴乐集团列入末季首选股项中,并给予3.45令吉至4.30令吉不等的目标价。

今年至今,戴乐集团股价已下挫17.68%;在上周强势反弹之前,该股价甚至触及过去3年来最低的2.31令吉,或今年跌幅达33.04%。

这让这家蓝筹股,跌出了马股市值30大的排名,守住富时隆综合指数成分股的地位前景堪忧。

不过MIDF研究分析员强调,戴乐集团以维护服务为主的营运模式依然稳健,业绩具有韧性及可持续性,看好该股可以扭转首3季的劣势。

首三季总结:全球皆起马股独跌

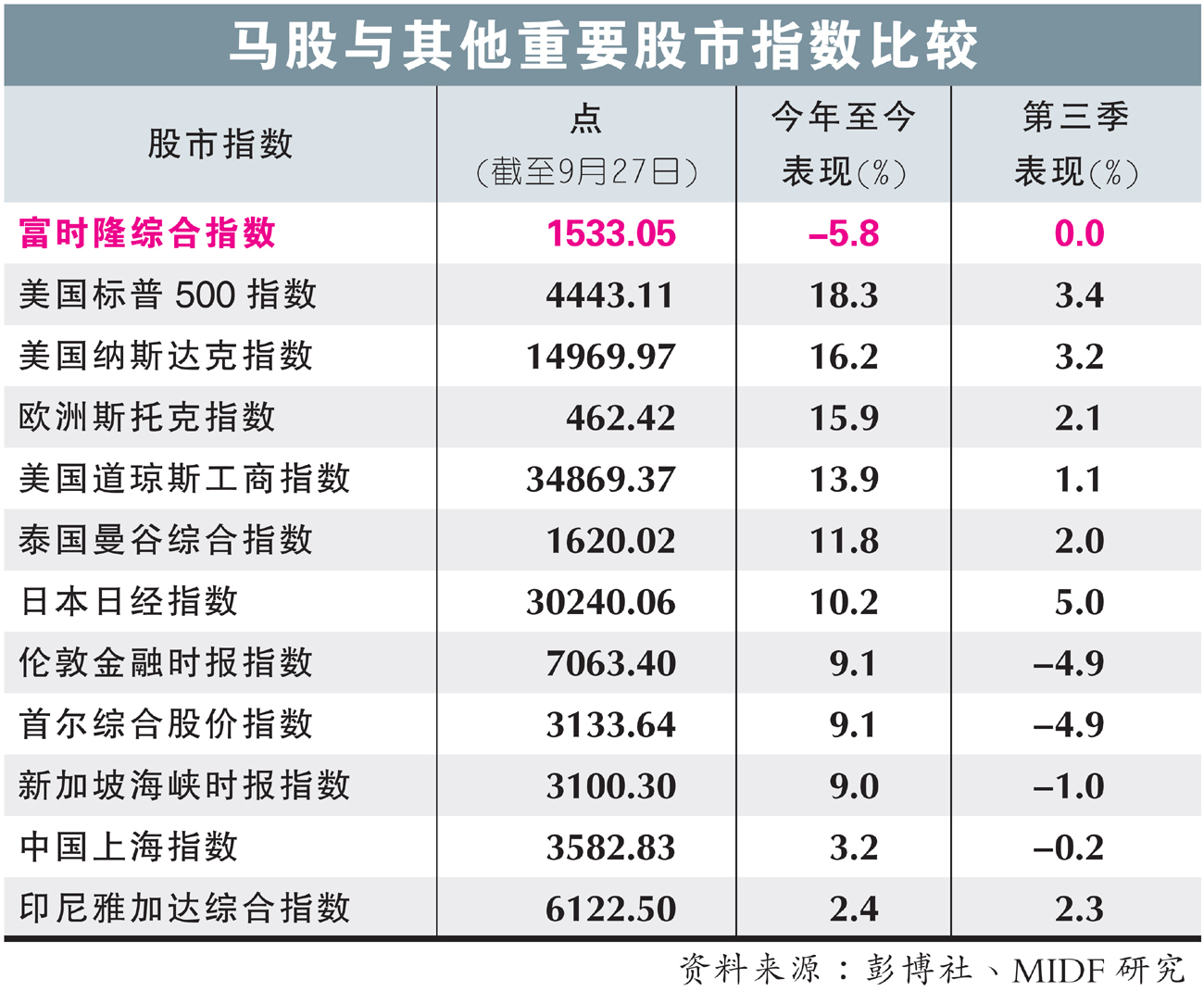

回到整体马股市场,今年首9个月,我国股市的表现可说是全球最差;截至9月27日,富时隆综合指数今年下跌5.8%,是全球与区域主要股市的主要指数中,极少数出现下滑的。

就算今年第三季,东南亚多个国家都遭受冠病疫情的猛烈反扑,但多个国家包括新加坡、印尼和泰国等,市场指数皆高于开年之时。

因此,疫情导致全国经济封锁,只是马股表现不佳的其中一个原因;另一个原因,则是政治动荡。

肯纳格投行研究也指出,手套股表现不佳,也是富时隆综合指数萎靡不振的因素。

去年表现大好的顶级手套(TOPGLOV,7113,主板保健股)以及贺特佳(HARTA,5168,主板保健股),都是综指成分股;因此,也为今年综指表现不佳“贡献不少”。

坏消息消散

可喜的是,上述导致马股挫败的原因已逐渐消散。

我国疫苗接种计划已初见成效,每日冠病确诊病例已跌回4位数;经济重开、旅游泡泡启动,刺激着国内的消费。

另外,随着首相拿督斯里依斯迈沙比里与反对党签署了解备忘录,政治局势总算获得短暂的和平。

至于手套股方面,分析员普遍认为,在历经了接近一年的股价大幅滑落之后,这些去年的明星股项跌幅或可收窄。

其中MIDF研究分析员认为,顶级手套遭美国海关和边境保护局(CBP)发出的入口禁令已经解除,各家手套厂也陆续全员复工,有助手套领域于末季转向正面。

肯纳格投行分析员则相信,手套的平均售价不太可能跌至疫前的价格以下,这限制了其下跌空间。

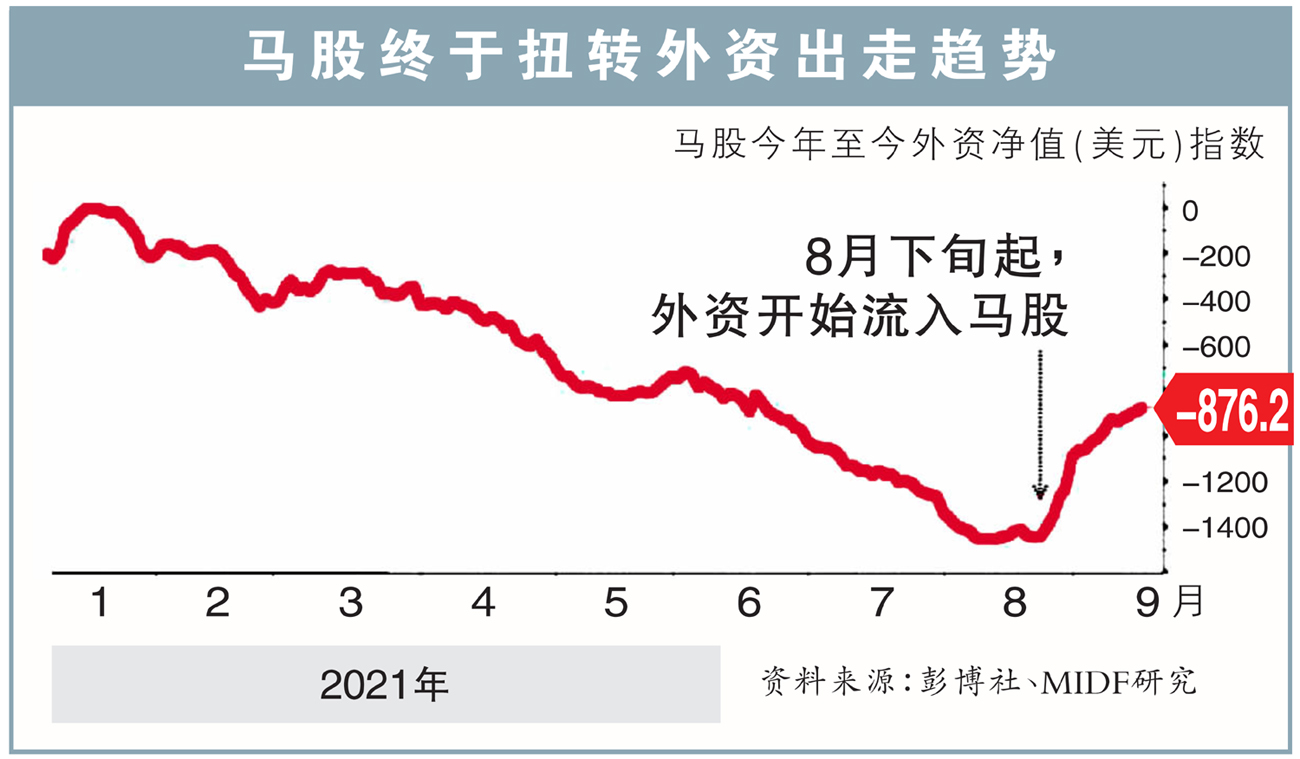

另外,外资重回本地市场,也提振了马股市场情绪。

丰隆投行分析员对此指出:“在连续25个月的净流出之后,外资于今年8、9月终于成为净买家;外资的回归是一项利好消息。”

综指可上挑1700?

市场专家都认为,马股情绪可在末季回温,各券商也强调看好富时隆综指年尾可突破1600点。

其中,MIDF研究给出最激进的综指目标,看好富时隆综合指数今年可挑高至1700点!

分析员指出,若按照富时隆综指的平均15.0至15.5倍预期本益比计算,今年综指的合理水平应介于1604至1657点之间。

“我们预计,末季实体经济的良好发展将反映在金融经济中,最终结果分别是宏观产出的复苏和股市价格的上涨;而且可能还会看到报复式需求上涨。这样看来,实际经济产出很可能超出普遍已遭到下调的市场预期。”

分析员接着预计,随着冠病大流行转为地方病,我国的宏观经济明年将继续取得增长,并将富时隆综指明年目标设定在1765点上。

“左派税务”损竞争力

10月市场情绪尚弱

尽管乐观看待我国经济与市场末季,分析员普遍对10月份马股走势仍有保留,马股要在岁末两个月,才会出现更强势的拉升。

这是因为过去一段日子不断出现的征收资产增值税、暴利税等税务的呼声,或将继续挫败本月份的市场情绪。

丰隆投行研究分析员认为,这些偏向社会主义的税务或称“左派税务”,将有损我国竞争力,并打击投资者信心,对经济的负面影响远远大于政府收入的增加。

“庆幸的是,财政部长东姑扎夫鲁一再反对此类税收。”

预算案料成催化剂

不过,分析员也对即将公布的2022年财政预算案充满期待,并相信政府将持续整顿我国的财务状况。因此,将于本月29日公布的财政预算案,被认为是刺激马股转强的催化剂。

分析员因此建议:“如果你错过了8月份的小涨潮,那9月份的回落,将是很好的登船机会。”

警惕通胀风险

大马经济开始向好,但经济高速发展带来的风险也逐渐涌现;丰隆投行研究提醒,需对明年的通货膨胀风险谨慎。

“全球飙升的天然气和煤炭价格,可能会对其他商品价格产生连锁反应,例如我国可能会提高电费。”

惟下一次的电费检讨将落在12月底,因此分析员对今年的我国通胀预测,保持在2.2%。但明年就存在上行风险了。

MIDF研究也提醒,病毒仍未散去,我国若无法妥善控制冠病的传播,最终又要收紧管制,将再次挫败我国经济复苏的步伐。

分析员同时也担忧发达市场开始缩减资产购买,会引发金融市场波动加剧,以及我国失业率的上升。