独家报道:郭晓芳

(吉隆坡27日讯)即将于本周五(3月1日)起开跑的8%服务税(SST)及物流业首次被征收6%服务税,市场担心将引发另一波涨价潮。

但根据《南洋商报》访问各界专家总结所得,因日常所需的餐饮、通讯、停车位服务税维持6%不变,料抵消物流业被征收6%服务税的影响,仅带来0.19%的通货膨胀率。

一些新增的征税项目,如卡拉ok为非必需品,而技术维修管理服务已豁免住宅相关品类服务,料对人民消费负担影响不大。

由此可见,本次服务税从6%增至8%的范围虽广,但层面影响不大,起2%估计将小幅度增加商家成本,业者尚可自行吸纳或转嫁消费者。

受访的房产中介代表也表示,2%涨幅只小幅度影响中介佣金收入,不会影响产业买卖情绪。

物流业首征税6%

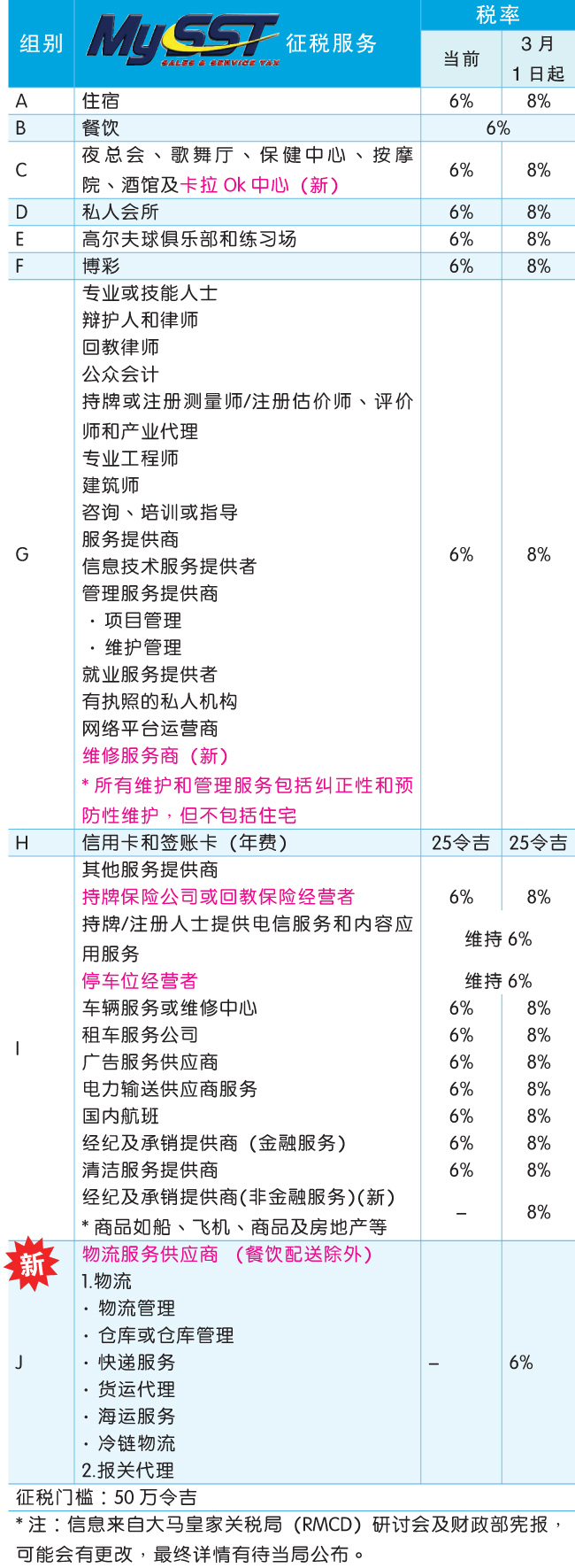

根据服务税新指南,餐饮、通讯、停车位、物流的服务税为6%,其他服务则从6%增至8%。

当中C组的休闲娱乐类别,除了夜总会、歌舞厅、保健中心、按摩院、酒馆,也建议新纳入卡拉Ok中心。这意味唱歌跳舞、按摩喝酒的消费,通通逃不过8%的服务税。

至于G组,原本仅专业人士提供服务被征收6%服务税,但根据第二财长拿督斯里阿米尔韩查于本月22日发出的宪报,2024服务税(修改)法令中,建议加入技能人士,即“专业或技能人士”提供的服务,将被征收8%服务税。

不过,发展商、联合管理机构、管理公司或住房协会提供的与住宅土地或建筑物有关的维护管理服务、住宅建筑的维修服务则可豁免。而提供商用产业的维护和管理服务供应商,会被征收8%服务费。

其他服务方面,I组类别内的保险服务、汽车维修、租车、广告、电力、国内航班、清洁服务,都从6%涨至8%。

经纪承销服务新变动

当中,经纪及承销服务出现新变动。原本只向金融服务供应商征收6%服务税,修改后,纳入所有经纪及承销服务,仅个人医疗保险或回教医疗险、寿险或回教家庭保险、海外资产可豁免。

这意味着,非金融服务类的中介,如产业经纪的佣金,将被征收8%服务税。

至于首次被征税的物流业,从供应链、仓储管理、货运、港口、机场、航运、航空、冷链设施、电商快递到海关代理人服务,都需缴纳6%服务税,仅在大马境外运送、在大马过境、转运出国的快递及送货服务,以及国内餐饮配送可豁免。

另外,政府也同时也在宪报颁布《2024年服务税(数字服务税)(修订)指令》。

从3月1日起,所有数字服务的服务税将从6%调涨至8%。至于任何在指令生效前所收到的数字服务款项,服务税的征税率维持在6%。

被征收6%服务税物流供应商

1.供应链物流管理服务、仓储管理服务、货运代理服务、港口或机场服务、航运服务、航空服务或冷链设施服务

2.货物交付、配送或运输服务

3.通过电商平台,包括任何一方,派送或运输的包裹或文件

4.根据《2012年邮政服务法令》第10条文下获得批准的快递服务

5.在《1967年海关法令》第90(2)条文下获批准作为海关代理人的任何人士

豁免缴税物流服务

1.从国外某个地点发往另一个地点的文件、包裹或货物的快递运输和派送服务

2.从国内的最终出境点发往国外的文件、包裹或货物的快递运输和派送服务

3.从国外发往国内的首个入境点的文件、包裹或货物的快递运输和派送服务

4.国内海关港口或机场内,从一架飞机或一艘船只,转移或卸货至另一架准备开往国外的飞机或船只的文件、包裹或货物的快递运输和派送服务,直至货物通过飞机或船只运出国外

5.从抵达国内海关港口或机场的一架飞机或一艘船只上,将文件、包裹或货物运往关税局仓库、合法仓库,或由关税局总监批准的地方,直至货物通过飞机或船只运出国外

6.通过电子商务平台及快递服务配送的餐饮

蔡兆源

蔡兆源:消费负担降至最低

通胀率料微增0.19%

亚企理财中心税务与财务咨询总监拿督蔡兆源表示,这次的服务税上调,政府即需要平衡增加税收,人民也需面对一些通胀。

他接受《南洋商报》访问时说,通过调涨2%服务税,政府预计会有30亿令吉进账。

“政府为平衡税收,避免通胀率大幅度走扬,已尽量把消费负担降至最低,维持餐饮、通讯、停车位的服务税在6%水平。”

因此,他预计这将局部抵消物流业被征收6%服务税的影响,带来0.19%的通货膨胀率。

“大马目前的通胀率低于2.5%,因此相信通胀率增加0.19%不是大问题。”

他指,对商家来说,物流业被征收6%,将牵扯到各行各业。

他举例,比如制造业,一般上物流成本占了8%至20%不等,视商品而定。

6%的物流相关服务税,将由制造商决定,是否自行吸纳或转嫁消费者。

比如一个100令吉的商品,以往物流成本是8%,即8令吉,加了6%服务税,是8令吉再加6%,即增加48仙;

若物流成本是20%,即20令吉,加6%服务税,就是20令吉加6%,即增加1令吉20仙。

“这笔增加的成本,制造商可吸纳或转嫁,最终会带来0.19%的通货膨胀率。”

孔令龙

孔令龙:部分服务非每天

范围虽广影响层面低

马来西亚中华总商会(中总)总财政拿督孔令龙说,服务税从6%增至8%的范围虽广,但层面影响不大。

因为一些服务,人民并非每天都用到,如唱卡拉OK、律师、酒店住宿、维修服务,对服务供应商的征税门槛通常都在50万令吉以上,除了餐馆,征税门槛为150万令吉。

餐饮根据市场修改

“比如上门提供修理水喉服务,未达到征税门槛者就无需付服务税,除非为商场或工业区提供服务管理及维修服务的大公司,才需缴纳服务税。”

至于餐饮业,他认为酒店内的餐馆,服务税会维持在6%。反倒是在酒店内办活动及吃东西,如利用客房服务点餐,就会被征收8%服务税。

“餐饮这方面,估计当局会根据市场反应随时修改。”

而经纪及承销服务的非金融服务,他说,当中也包括中介及采购代理(sourcing agent)。

如产业买卖,都是从中介佣金中扣除服务税,因此不会影响买卖方。

“产业中介向来都有缴纳服务税,目前还不了解哪些中介或代理不用缴纳服务税,因这个组别涉及的范围太广。”

行业术语小知识:采购代理(sourcing agent)

指在国际贸易中代表买方或卖方进行采购活动的专业人士,帮助客户寻找合适的供应商或买家,并进行价格谈判、合同签订、质量检查等一系列采购流程。

陈建铵

陈建铵:无碍买卖情绪

中介佣金略受影响

因服务税范围扩大至所有经纪及承销服务,《南洋商报》特别向大马房地产中介师协会(MIEA)会长陈建铵求证,8%服务税对该行业的影响。

他指,8%服务税对房产中介影响不大,因向来中介开单,都要缴付6%服务税。

“这只小幅度影响中介佣金收入,但不会影响产业买卖情绪。卖家不会因服务税增加2%而暂停卖产业,产业市场交易料如常运作。”

中介料自行吸纳

他指,通常房产中介都会自行吸纳服务税,相信服务税增加2%,不会有很大影响。

他表示,根据法令,中介售出二手产业征收的佣金不可超过交易额的3%。新产业则不受此限制,佣金由产业发展商决定,若指定中介销售新发展项目,一般上佣金可达5%至7%水平。

3月1日前付款料维持6%

对于在3月1日前已提前缴付服务费用者(如半年或1年),会不会受调高2%的服务税影响一事,《南洋商报》特别咨询会计公司服务税专家。

专家表示,这必须视两种情况而定,一,服务是否已提供;二,付款是否已过账。

“若在3月1日已完成付款及过账,但服务在3月1日后才用或继续,服务费都是6%。”

这意味,若在今年1月或2月尾已缴付了半年或一整年的费用,即使服务税调高2%,也不会再额外征收多2%服务税。

不过,专家表示,目前的服务税只是指南草案,详细指南还未正式出炉,市场还在等待当局作正式宣布。

视频推荐 :