吴健南

独家报道:苏韵鸰

国内零工“百万大军”竞争激烈,电召车司机、送餐员等零工领域都陷入“内卷化”竞争,恐怕令就业市场陷入双面刄。

捍卫大马电召车司机权益运动发言人吴健南律师形容,一旦国内电召车司机人数暴涨以致“失控”,再加上电召车营运商为抢占市场,释出各种激烈的削价战,市场供过于求,最终苦了司机。

“这是恶性循环,不要再陷入从事电召车司机能赚大钱的迷思。如今电召车司机需要花多一倍的工作时间,也赚不回之前的收入。”

年轻人爱自由·陷赚快钱迷思

零工大军400万人

大马人力市场如今面对的问题,除了人才流失、外劳短缺及薪酬问题,也包括大量年轻人宁可投身零工行业,也不愿正式进入职场就业。

大马统计局数据显示,2020年,电召车、送餐、外送及网路开发等全职零工共有400万人,合占就业人口26%。

其中可见,疫情下许多人因失业转投零工领域,造成零工人数骤然大增,加剧了零工之间的激烈竞争。

更何况这只是截至2020年的数据,相信这3年来的零工人数已进一步增加。

68%大专毕业生首选零工

吴健南指出,疫情期间,电召车服务、送餐服务、电子商务在内等职业所带来的效益,以致从事零工经济的人数在后疫情期各领域复业后,也如雨后春笋般增长。

“电召车司机门槛低,年轻人选择自由、灵活和工作时间不受限制的模式。”

46%的千禧世代是自由工作者,以及68%的大专毕业生首选工作是零工领域的工作。

近期UCSI民调研究中心的民调也显示,1000名18至20岁受访者当中,有49%的大马教育文凭(SPM)离校生不打算继续升学,而他们当中,34%想当网红、26%想从事电召车行业、22%则有意创业或投身餐饮业。

由此可见,灵活的工作时间和可观收入,已成为吸引年轻人投身其中的职业,零工“百万大军”有增无减。

大营运商垄断八成市场

截至今年6月7日,陆路公共交通机构官网显示,已批准34家电召车营运商执照,当中不包括inDrive。

但,吴健南认为,电召车市场看似开放,事实上,大型电召车营运商几乎“垄断”80%市场,其他平台处于迎难而上的困境。

“实际上活跃的平台共多少家?如果一宗载客订单,因司机人数少,乘客需要等一至两个小时,或不在服务地区范围,乘客不会贸贸然更换其他新平台。”

他形容,这与早年“奴隶制”德士租赁相似,电召车司机的收入不受保障,其他电召车营运商无利可图,政府暂时也未采取管制措施,对长远发展会造成社会问题。

“在没有受聘雇主情况下,通过全职或兼职向消费者提供服务,这种长期压榨司机的做法,仿佛看到早年的‘奴隶制’转租德士模式历史重演,几乎是换汤不换药。

他认为,零工领域的人数已超过百万人,而疫情下迅速崛起的电子商务,也为电召车、外送或送餐服务带来效益,政府应与时并进掌握市场供需,否则零工领域会面临失衡。

佐斯里扎

无最低薪与法律保障

电召车沦“现代奴隶制”

吴健南说,零工经济尤其是电召车,已成为主要的劳动市场。据了解,大马电召车司机人数可占零工总数的20%,如此庞大的零工行业,社会保障却是“零”,甚至是毫无退休保障可言。

大马电召车联盟(Gabungan eHailing Malaysia)主席佐斯里扎说,如今电召车司机的付出与收入不成正比,这份职业不受承认,不获1955年雇佣法令的保护,每当面对争议时,电召车司机甚至没有职工会,毫无谈判的余地。

他形容,“现代奴隶制”已在电召车市场发酵,而低收入户、贫穷和未受过教育的群体,是被瞄准的目标。

针对这点,吴健南补充,年轻人想赚快钱,学历不高,欠缺专业技术能力。

他指出,全职的电召车司机无法受到最低薪金制的保护,就连基本的雇员福利如公积金和社会保险都存在偏差问题。

司机定位处灰色地带

他曾处理多宗电召车营运商无理解雇司机的投诉,司机职业的定位在灰色地带,不算是平台的雇员。

针对电召车司机的事宜,他无法与该平台的人事部沟通,反观平台竟把事件归类客户服务区,司机的待遇与一般的乘客用户没有差别,任何投诉都是排队等客服出面解决,毫无福利更可言。

数年来庞大的电召车市场已趋向成熟,惟,政府还未制定完善机制,他建议政府不要长时间停留在成立大马零工经济委员会(SEGiM)阶段,令改革没有太大的进展,时间越拖越久,最终造成电召车营运商和司机两败俱伤的局面。

批逾11万电召车执照

截至今年5月31日,陆路公共交通机构(APAD)官网显示,已批出11万3690张电召车执照。

根据社险机构数据,2022年有37万4906名自雇者获得自雇人士保险计划(SKSPS)保障,当中31万5107人是电召外送员,5万9799人从事电召车服务。

不过,佐斯里扎表示,内阁也同意修改1987年陆路交通法令(333法令),也就是更改报考职业执照的年龄,从现有的21岁下调至18岁,以便更多人成为电召车司机、外送员或送餐员,以赚取额外收入。

他指出,未来更多职业转向科技化,通过电子应用程式沟通与提供外送服务,料会有大批年轻人投身零工行业。

“不过,我相信99%电召车司机对良性竞争,保持正面看法。”

马张永隆

多数人兼职电召赚外快

针对电召车司机人数“失控”甚至“失衡”,马来西亚诺丁汉大学经济系主任张永隆博士则有不同的看法。

他指出,疫情打断了不少国民的收入来源,改行投身电召车行业,但随着我国复工复业,部分电召车司机已重回原有的职场与岗位。

他认为,电召车属于零工行业,投入多少工作时间由司机定夺。

“为了增加额外收入,不少人兼职当电召车司机,也有些司机选择周末、上班前或下班后赚些许外快。”

他表示,电召车车资下调,司机收入不再有吸引力,因此不会有大批国人投身电召车司机。

罗先生

平台打削价战

司机无奈跳槽

新山区电召车司机同业代表罗先生(大师兄)受访时举例,一趟18公里的车程,原定车资为17令吉,电召车营运商给予4令吉折扣,如此一来,消费者只需缴付13令吉车资,但平台扣除20%车资佣金后,司机实际到手的钱仅10令吉40仙。

“这趟车程费用涵盖了燃油费、时间、服务、维修成本等,平台为消费者优惠,不应该变相由电召车司机买单。”

据他了解,Grab电召车系统从25%下调至20%佣金、亚航则征收15%佣金、MyCar和inDrive则征收10%佣金。

罗先生指出,电召车平台的削价战开打之际,也分散了消费市场,平台一边不停下调车资吸引消费者,另一边厢流失司机,司机为了收入跳槽到不同的平台谋生。

疫情推动电商飙速

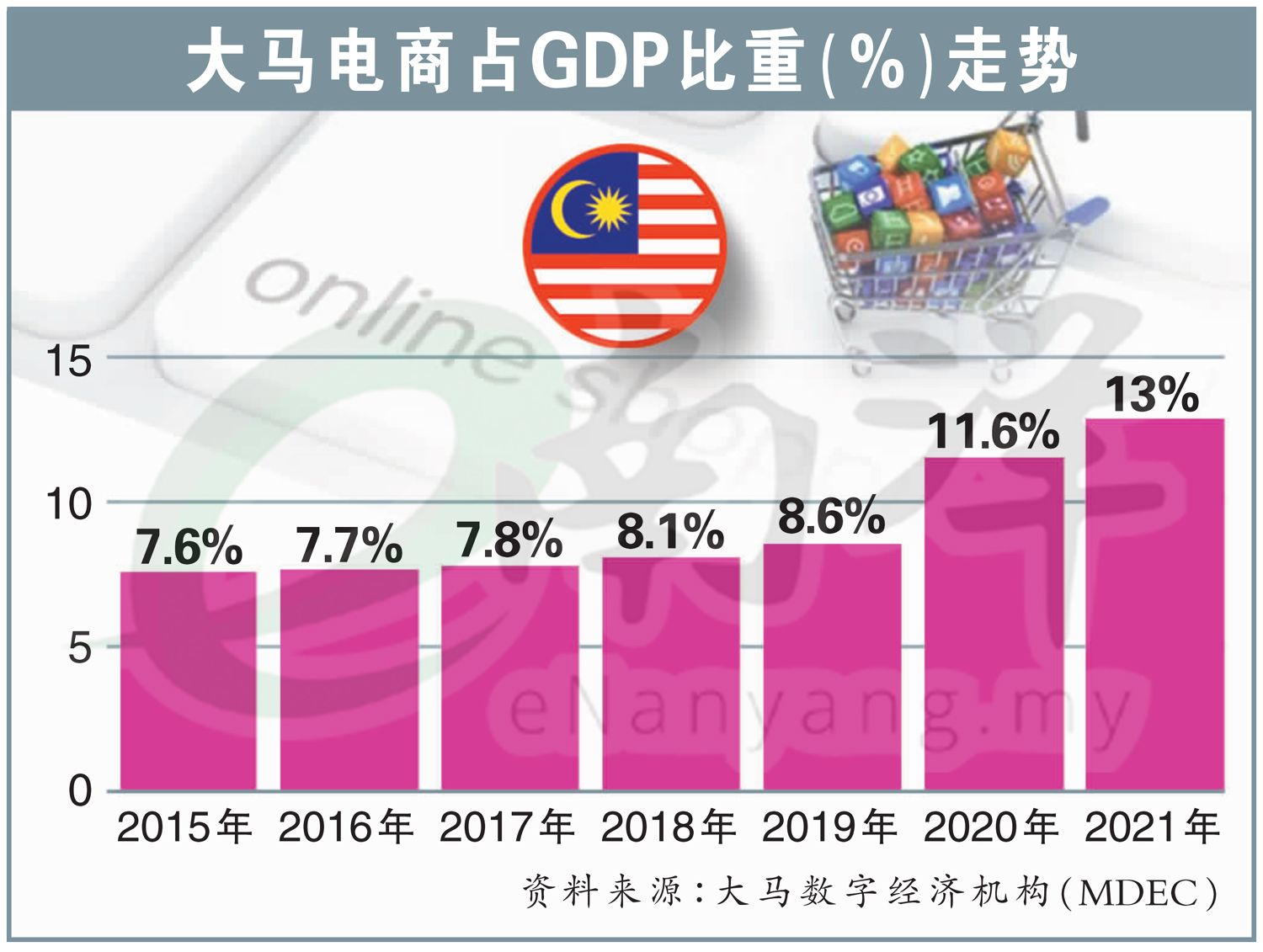

2020年爆发冠病疫情把国内的电子商务等数字经济,推向了一个新高度。

电子商务在2020年就为国内生产总值(GDP)创下双位数的贡献,疫情新常态下所带来颠覆性增长,而其中一项零工则是电召车市场。

根据大马统计局数据显示,2015年至2019年连续5年内,电商仅为GDP贡献单位数增长。

直到2020年疫情衍生的新常态下,仿佛把我国的数字使用量安装了“引擎”,带动电子商务活动取得颠覆性增长,大马电商市场增长24.9%外,对GDP的贡献也达到11.6%,2021年更创下13%的历史新高。

单在2021年,电商行业首次创下高达1兆令吉的国家交易总额记录,与前一年相比涨幅逾两成,无论是规模或涨幅,电商领域都不容忽视。