独家报道:王康妮

上有父母、下有孩子要养,是许多“夹心族”的共同写照,而如今通货膨胀、经济放缓,人人高喊钱不够用的时代,肩负三代生活压力的“夹心族”,经济负担更是百上加斤。

尤其考虑到国人平均寿命延长、迟婚和老来得子、少子化等现象,“夹心族”背负重担的日子无疑变得更长,该如何是好?

每月收入穷以应付一家三代的各种支出,“夹心族”还顾得了自己晚年生活的养老金吗?该如何做好这方面的规划和准备?

亚洲人非常重视家庭观念,有许多亚洲人在踏入社会工作直到结婚生子后,仍继续奉养父母,或是给父母家用,以报答父母的养育之恩。

然而,在当今这个高通胀,经济又动荡不稳定的时代,我们该如何做好理财规划,来纾缓”夹心族“的困境?

事实上,“夹心族”都应做好理财规划,在自己迈入晚年时“自食其力”,靠自己的储蓄和退休金养老,不必孩子奉养,以免孩子们步上自己身为“夹心族“的后尘,也可减轻他们的负担,毕竟未来的物价只会持续上涨,不会下降。

家庭经济支柱

所谓“夹心族”,是指上有父母要奉养,下有子女要照顾,年龄介于30至55岁这个年龄层的一家之主。

他们除了需要奉养年迈的父母以外,更要照顾妻儿,身为家中的经济支柱,所有的经济负担都落在了肩膀上。理财规划对于这典型的族群是重要的,因为他们背负了非一般的使命。

寿命延长与少子化

需更多资金“傍身”

近年来,令大马人感到担忧的现象不断增加,包括国人平均寿命延长、少子化、子女与父母分居、迟婚现象加剧等,这些种种现象将加剧“夹心族”的经济负担,需要准备更多的资金“傍身”,才能在奉养父母与自己家庭的担子中取得平衡。

理财师萧伊妗直言,“夹心族”需承受的压力是巨大的,特别是独生子或独生女,在没有兄弟姐妹分担下,除了需要照顾父母,还得照顾自身的家庭及安排自己的退休计划。

萧伊妗

若照顾外家开销更大

不仅如此,有些独生子婚后还得照顾伴侣的父母,即岳父和岳母,甚至整个外家,在开销方面极有可能是个“无底洞”。

她建议,要同时奉养父母又抚养孩子是件不简单的事,须以自身收入和能力来做规划,因为凡事都必须量力而为。

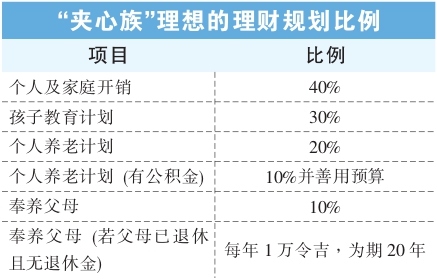

若想妥善做好理财规划,或许可采取巴仙率制度进行分配。

她建议,可将收入的30%分配供孩子教育计划、20%供个人养老规划、40%应付个人及家庭日常开销,以及10%用来奉养父母。

孩子教育费不可或缺

孩子的教育费规划是不可或缺的。除非未来希望孩子通过申请奖学金或贷学金就读,那就可免除这计划,并提高个人退休金或奉养父母的金额比重。

萧伊妗强调,无论如何,理财是属于个人的规划,以上的建议是为普遍性的规划,算是较为理想的比例。

父母有无收入不同预算

然而,值得注意的是,若父母尚健康且还有工作能力,那只分配10%收入供奉养父母是没有问题的;反之,子女得准备更多的金额来照料父母的晚年生活起居。

萧伊妗说,如果父母已经退休,但没有退休金,那他们的生活费和医疗费都需要靠孩子,这可能是一大笔钱,那子女可能需要做个30万令吉的预算,来应付父母退休后20年的生活。

她解释,假设每年存款1万令吉,为期20年,这1万令吉涵盖父母的奉养金、医疗费或意外需求等,同时也已将通货膨胀率计算在内。

“或许对一般民众而言,每年1万令吉的奉养金略为高昂,但在合理情况下,父母是需要这笔费用的,特别是身体抱恙的父母。

“或许有部分人会认为,若不想承担昂贵的医疗费用,可以到政府医院接受治疗,就可避免缴付昂贵的医药费。”

父母医疗费不菲

萧伊妗直言,这是错误的想法,因为在她碰过的个案,有独生子让父母到政府医院接受治疗,但每月仍需缴付千余元医药费。

她说,或许一般病症,政府有给予补贴,因而医药费较为低廉,但如果是严重疾病或大手术,则需要一笔庞大的费用,独生子或独生女就需独力承担这笔费用。

尽早做好医疗保险规划

萧伊妗表示,若认为1万令吉太多,那应趁父母还健康时,尽早做好医疗保险的规划,包括购买医疗保险。

毕竟,父母的健康是最令人担忧的部分,提早做规划也可减轻未来的负担。

“但如果无法做好保险规划,那每年1万令吉是最基本的预算了。有兄弟姐妹的话,或许可一起承担父母的费用,或者有钱出钱、有力出力,依照自身能力来奉养父母,最重要的是要坦诚相对,不要独自承受重担。

“对父母和家人,以诚相待很重要,而不是让来自父母的财务压力来影响到自己的规划,最终只会两头不到岸。”

在孩子的教育计划方面,她认为凡事必须量力而为,薪金较低且拥有多负担的人,总不能计划让孩子到外国读书。除非这是必须达成的目标,那或许将会设法让目标实现。

不过,规划通常是根据现有的能力进行,若有目标,则须思考可以如何达成。

10%公积金用于投资

退休预算占收入20%

“夹心族”如何做好退休规划?萧伊妗认为,退休规划须占收入的20%。

如果“夹心族”有公积金存款,那么可从每月的收入拨出10%来作投资用途,例如投资股票或信托基金,或是经营小生意等。

大家须清楚知道自己有多少预算,从中做好退休规划,至少未来可以达到理想的退休生活目标。

萧伊妗指出,根据统计数据,大部分国人无法单靠公积金来应付退休生活,但也有少数的案例是可以,例如“打工皇帝”。

“他们(‘打工皇帝’)在工作生涯中可能是不断升职,或销售事业做得很好,可以抽取很多佣金等。这类人一般在约50岁时,公积金内的存款就可达到100万令吉。

或靠公积金即可富足

“尽管宏观而言是不足够的,但如果清楚职业方向,或许能单靠公积金就足以富足退休。若会存钱投资那会更完美,即使提前退休,也绝对没问题。”

她重申,“夹心族”必须量力而为,依据自身能力做好财务规划、个人保险规划,也需要准备应急基金,以备不时之需,因为未来会发生什么事情是无法预知的。

她提及,若不希望下一代步上自己成为“夹心族”的后尘,做好理财规划就显得格外重要,尽可能在身体健康且还有工作能力时购买医疗保险,并做好理财规划,减轻子女的负担。

张永隆

张永隆:收入多寡都有压力

万变不离妥善理财

通货膨胀、国家银行今年来已升息4次,加上经济增长放缓下,“夹心族”未来的生活品质或将降低。

马来西亚诺丁汉大学经济系主任张永隆博士说,大马在过去不受经济衰退期和冠病疫情影响下,每年的经济增长约4%至5%,而明年经济增长预计低于这个年均水平,预估增长4%。

他表示,这预测仅是以目前的情况而论,若明年美国、中国、欧洲等世界主要经济体的经济下行情况比预期更糟,届时我国经济将面临更大的下行压力。

“任何时候都不能排除金融风暴或其他的冲击,这些都是很难说的。”

询及通胀是否已加重“夹心族”的经济压力,张永隆认为这是因人而异,不能一概而论,一切看个人的情况而定。

“高收入者若理财得当,就无太大的压力。反之,高收入却没有做好财务规划,甚至入不敷出,那无论收入多高,还是会备感压力。”

家庭与孩子教育优先

卢界燊:暂难规划退休

育有3名孩子的“夹心族”卢界燊(40岁,执业律师)直言,孩子的教育基金规划是个沉重的负担,因此目前他每月的收入主要都用来应付家庭开销和孩子的教育储蓄,自己暂时未有详细的退休规划。

尽管他早已了解到,光靠公积金不足以应付退休生活,但无奈的是,目前的情况不允许自己进行妥善的退休规划。

“我把孩子的教育费和家庭未来需要用到的钱排在第一,相信在未来只要努力赚钱,退休也将不会是问题,我一直都保持着积极的想法。”

虽开律师楼 开销仍吃力

合伙开设律师楼的卢界燊指出,孩子的教育规划占他总收入的30%,因为除了上幼儿园以外,也包括参与各类的才艺班。

然而,一家五口与岳父岳母的伙食费也由他一手包办,同样占总收入30%。

此外,奉养父亲与祖母的开销占其总收入10%,其余30%用来还债及存款。

卢界燊坦言,在通胀飙升下,目前的收入在应付所有开销上相当吃力,毕竟其律师楼未必每天都有客户找上门。

因此,必须通过努力创造短期、中期和长期的收入,例如做生意或投资。只要创造收入成功,那所有的问题将会迎刃而解。

至于未来如何避免孩子也成为“夹心族”,他直言未曾想过这个问题,因为对他来说,这似乎太遥远了,目前只希望可以尽量满足家庭的所需。

不过,若未来有机会留下任何财产或事业予孩子,将会指导孩子以正确的态度面对,避免成为“不努力”的人。

“尽管我的上一代没有留下任何财产或事业,我从来也没有对这问题产生负面想法,不过我还是会努力赚钱,为家庭提供优质的生活。”

高级白领未雨绸缪

做兼职购储蓄保险

拥有2名孩子的蔡宗伦(化名)(31岁,集团营运经理)表示,其父母的奉养费是由4名兄弟姐妹所分担,而他与妻子都有工作,他本身负责全家的伙食费和医疗费、孩子的教育计划和保费、妻子则负责孩子的装扮费用。

他说,由于是双薪家庭,目前收入还可应付开销,但夫妻俩也未雨绸缪,都有在做兼职赚外快,以便给予孩子更好的生活。

“在个人退休规划上,我有买了些储蓄保险,也另有储蓄供退休时使用。”

在孩子的教育计划方面,他说,目前已为孩子购买教育保险和储蓄保险,供孩子分别在18岁和21岁时领取。

他认为,身为父母需要努力赚钱,确保可以为孩子提供更好的教育机会。

他个人的每月收入分配,分别为30%作为生活费、30%作为孩子的教育费、20%用作规划退休金、12%用来奉养父母,以及8%用来支付保费。