李泰德

(吉隆坡5日讯)在生活成本高涨与人口老化现象日趋严峻的双重压力下,现有的24%公积金缴纳率(法定缴纳率:雇主13%及雇员11%)已不足以支撑国人退休所需。

华研智库呼吁政府在未来3至5年内,分阶段将公积金缴纳率调高至30%,并建议从2028年起将退休年龄提高到61岁,未来视国民预期寿命继续上调至62岁,这不但能增强国人的退休财务安全,也有助于延长劳动力供给,支撑经济永续发展。

报告指出,2024年公积金局公布6.3%派息率,是2017年以来的最高水平,得益于全球股市复苏与投资回报优化。但疫情期间允许多轮提款,导致土著的公积金存款中位数大幅滑落至不足6000令吉,华裔及印裔亦未全面回升,凸显庞大结构性差异与未雨绸缪的必要性。

与公务员稳定的退休金制度相比,私人领域雇员高度依赖一次性提领公积金,若缺乏良好理财规划,恐步入“有退无保”的陷阱。

数据也显示,基本退休生活至少需39万令吉,理想生活则需65万至130万令吉,但目前大多数存户远未达标。

华研智库政策在名为:公积金的缴纳率与延后退休年龄之探讨研究报告如此提到,该报告由特约研究员李泰德撰写。

此外,虽然退休年龄已调至60岁,但公积金提领年龄仍设在55岁,政策不一致引发提前支取风险。尽管政府近期推出“第三户头”让存户灵活提领。

华研智库强调,唯有系统性提升缴纳率与延后提领时间,才能真正补足养老金缺口。

(一)公积金配息率回复正常

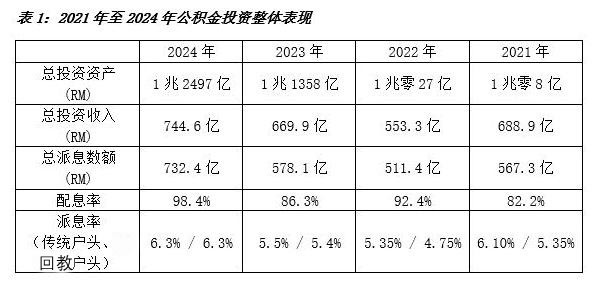

根据报告,今年3月1日,我国公积金局宣布2024年传统与回教储蓄户头的派息率为6.3%,是自2017年派息率6.9%以来的最高水平。

根据公积金局的数据,其总投资资产从2023年的1兆1358亿令吉增至2024年的1兆2497亿令吉,年增长1140亿令吉,增幅为10%。这表明公积金局已经完全摆脱了2020年冠病疫情带来的负面影响。

若与其他经济数据对比,去年我国的国民生产总值(GDP)为1兆9300亿令吉,而公积金局的总投资资产占GDP的64.8%。政府今年的总支出和总债务分别为3930亿令吉和1兆6324亿令吉,占公积金投资资产的31.4%和130.6%,意味着,公积金局的总投资额是政府年度预算的3.18倍。

去年公积金的派息总额为732.4亿令吉,占总投资收益744.6亿令吉的98.4%。与前三年的派息率分别为86.3%(2023年)、92.4%(2022年)和82.2%(2021年)相比,今年的派息率有所提高。主要是近几年由于疫情导致投资市场不稳定,公积金局的派息率相对较为保守,但随着全球经济逐步恢复,派息率也回归正常。

二、股票市场强劲推高派息率

2024年公积金局的高派息率与投资收益,主要得益于股票市场的强劲表现。股票市场为2024年总投资收益744.6亿令吉贡献了66.9%,即497.9亿令吉,同比增长27.5%。与此相对,固定收入工具则贡献了29.4%的收益,金额为219.1亿令吉,同比增长11%。尽管固定收入工具的收益增长不如股票市场,但其波动性较小,能够平衡股票市场可能带来的短期波动。

公积金局的投资组合中,63%为国内投资,而国内与国外的投资收益分别为370.2亿令吉(49.7%)和374.4亿令吉(50.3%)。尽管国外投资占总投资资产的37%,却为公积金局带来了50%的投资收益。

三、疫情导致许多存户存款低于疫情前水平

公积金局每年会发布存户类别及各年龄层存款分布数据。冠病疫情期间,政府多次允许民众提取部分公积金储蓄,以应对疫情冲击。由于土著群体的提款尤为显著,马来人(不包括其他土著)的存款中位数从疫前的1万6938令吉骤降至2022年12月31日的5529令吉,降幅达67.4%。相比之下,华裔存款中位数从4万5756令吉微降至4万5162令吉,印裔则从2万5724令吉下降至1万4929令吉,降幅为42%。

截至去年杪,巫裔存户人数约为830万,占总存户1622万的过半以上,存款总额为3638.5亿令吉,占总额的30.4%。与2022年和2023年相比,巫裔存户的存款比例变化不大。华裔存户约为445万人,占存户总数的27.4%,其存款总额为6764.8亿令吉,占总额的56.6%。

尽管所有族群的存款中位数有所增加,但除了华裔外,其他族群的存款仍未回到疫情前的水平。这说明了,尽管去年的存款总额创下新高,但由于疫情期间的提款,许多存户的存款可能仍低于疫情前的水平。

四、退休金制度与公务员差异

我国总劳动人口约为1677万9500人,其中公务员占9%。公务员退休后的福利与私人界雇员有所不同,公务员可在退休后领取政府提供的退休金,而私人界雇员则可选择一次性提领公积金储蓄。

在退休金的差异上,巫裔与华裔存款中位数分别为9700令吉和4万7350令吉,两者的差距为4.88倍。公务员的退休金可领取至去世,且配偶也能继续领取,因此即便是华裔公务员,退休后的生活保障相对较好。

相比之下,私人领域员工在没有固定退休金的情况下,必须通过合理的规划,确保退休后的生活有足够的保障。

五、调整公积金缴纳率

根据目前的公积金提领规定,存户在55岁时可以提取全部公积金储蓄。55至60岁继续工作者的缴纳额则转入“乐龄户头”,需等到60岁后方可提领。

然而,尽管退休年龄已提高至60岁,提领年龄却未同步调整,引发对退休储蓄不足的担忧。

政府为回应民众压力,推出允许灵活提领的“第三户头”,建议应逐步提高公积金缴纳率,以确保退休保障。

数据显示,国民退休后至少需39万令吉维持基本生活,理想退休生活则需65万至130万令吉。

对比新加坡37%的缴纳率,政府可考虑在未来3至5年内分阶段将缴纳率提高至30%,以提升整体退休保障水平,同时避免对雇主与员工造成过大负担。

六、逐步提高退休年龄

大马国人的预期寿命已从2004年的73.3岁提升至2024年的75.2岁,在东南亚国家中仅次于新加坡(83岁),其中华裔最长(77.1岁),高于巫裔、印度人及其他土著。随着医疗技术进步与生活条件改善,预期寿命将持续上升。

然而,我国最低退休年龄自2013年起维持在60岁,至今已近12年,未有调整。

随着人口老龄化加剧及新生儿人数逐年减少,劳动力未来势必面临萎缩。

根据去年人口数据,0至4岁人口为212万人,较20至24岁群体的268万人减少21.1%,反映家庭育儿观念与规模正在转变,少子化趋势逐步显现。

为因应这一变化,政府有必要检视并调整退休制度。建议在2028年,即上次修订15年后,将最低退休年龄提升至61岁,并在预期寿命达76岁后进一步提高至62岁,以维持与寿命约14年的差距,作为制度参考。

与日本、韩国、台湾等早已面对高龄化挑战的国家相比,政府的应对仍显缓慢。

华研智库认为,政府应及早统筹政策布局,同时通过鼓励与奖励机制,吸引高龄人口继续参与劳动市场,降低对外籍移工的依赖,确保国家长期的经济活力与人力资源竞争力。

华研智库报告摘要:

(一)公积金配息率回复正常

(二)高派息率归功于股市强劲

(三)许多存户存款或低于疫前

(四)当局应调高公积金缴纳率

(五)以渐进方式调高退休年龄