上一期我的《买股不如钱进公积金》文章在社交媒体上引起不少讨论,感谢各位读者的支持。这一期,我想进一步补充和厘清一些要点。

我在上篇文中对比了投资标普500指数与公积金派息的回报,并假设标普500的年均回报为10%,长期来看,其复利效果可能远胜公积金。

投资前先自我评估

然而,我想再次强调,股市波动大,投资股票并无保证回报。

所谓的10%回报仅基于标普500指数的长期历史数据,并不代表未来表现。

此外,每个人的风险承受能力不同,做任何投资决策前,务必先自我评估,或咨询专业理财顾问。

适逢报税季,我想补充一个存钱进公积金的好处——节税。

先分享个人经历。作为上班族,我每年3月都会准时报税,然而,当同事们开心地讨论“收到退税了,有笔小钱可以用”时,我却只能沉默不语。这是因为除了正职收入外,我还有投资收益、兼职翻译和专栏稿费等额外收入,这些收入需要申报,因此我不仅无缘退税,还可能需要额外缴税。

后来,我注意到报税表中的减免项目,包括自愿缴纳公积金这一项。

根据规定,自愿缴纳公积金(包括寿险保费和强制公积金缴纳),最高可享有7000令吉的税务减免。

于是,我在报税时填入了去年的自愿缴纳金额,结果我的应税收入大幅减少,从原本需要补缴税款,变成可获得一丁点的小退税额,算是一个小小的惊喜。

享节税派息一举两得

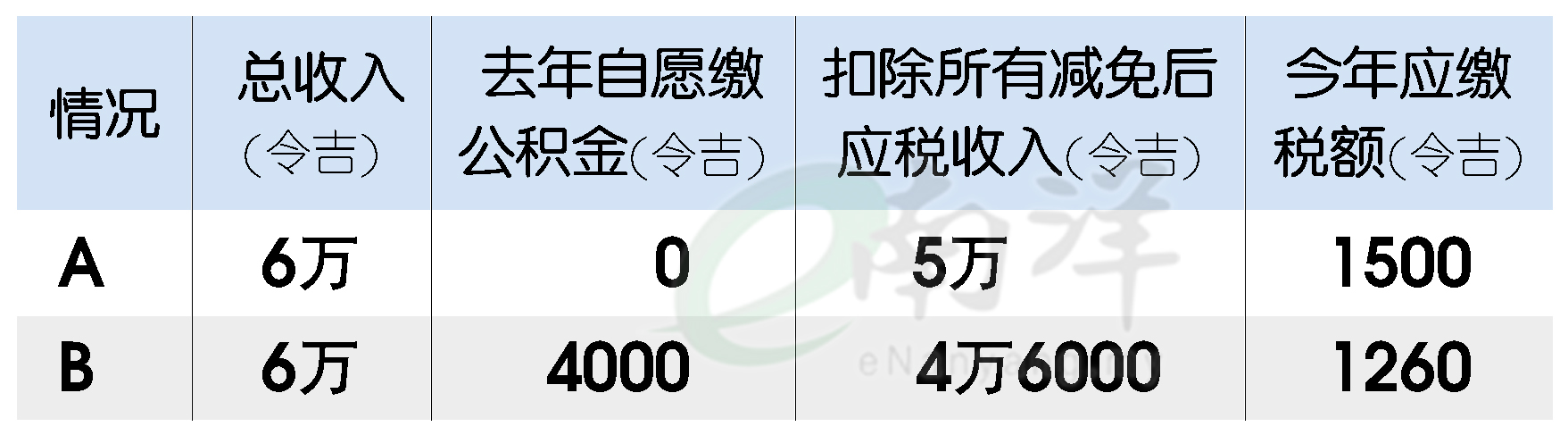

请看以下例子:

从图表可见,若去年自愿缴纳4000令吉公积金,今年报税时可节税240令吉,同时,这笔4000令吉还能享有公积金高达6.3%的派息,可谓一举两得。

对于不擅长投资的朋友,如果一次性拿出数千令吉较为吃力,可以考虑每月省下几百令吉用于自愿缴纳公积金。这不仅能有效节税,还能累积更多退休储蓄。

当然,公积金存款在退休前无法随意提取,这确实是个不便。但从长远来看,它能确保退休后的经济安全,让未来更加安稳。