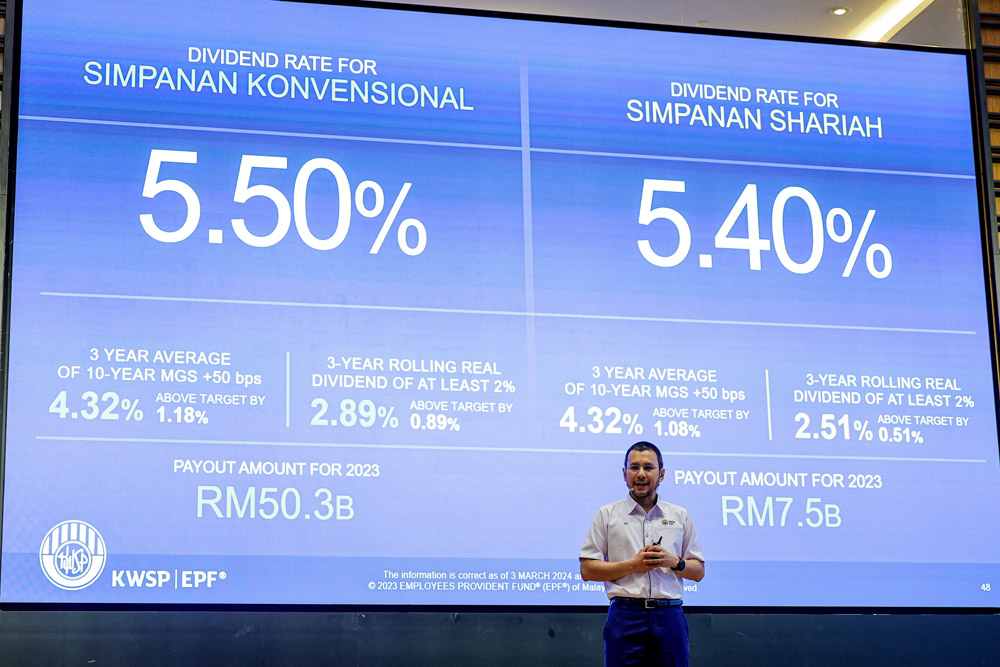

雇员公积金局昨天正式宣布2023年的派息率为5.5%,比市场期望的5.6%至6%低,但比2022年的5.35%稍高。

虽然如此,其派息总额高达(包括传统和回教户头)578亿令吉,是历年来最高的一次。回教储蓄户头的派息率从去年的4.75%,大幅上调到5.4%,引人瞩目。

至于公积金在缴纳和提款方面,分别得到振奋人心的正数值,体现市场对公积金局管理资产的信心正在恢复中,而且有能力会员在加强储蓄方面,超越了急迫要提款救急的会员。

极大信心反差

另一方面,也有可能是过去的政府在救急方面打开方便之门,让那些急需资金来应急的会员,已经将自己的公积金存款提得七七八八,再无余力一直提款,让公积金局在2023年有了喘息的空间。

在缴纳方面,其净缴纳额从过去两年的净流出(2021:524亿令吉;2022年:32亿令吉)转为净流入522亿令吉,显示了极大的信心反差。

在当前的情况,经济只有政府叫好,人民却感受不到经济增长的好处,加上银行利息只有3%左右,当公积金局允许会员每年额外存入的数额从6万令吉增加到10万令吉,预料更多满55岁并有能力的会员将向“钱”看,增加在公积金局的存款,以获得资本保证和高于5%的利息。

公积金局无须迫使自己向6%派息率挑战,只要保五看六,已经让会员自己懂得衡量利弊了。

而在提款方面,2023年的提款为505亿令吉,前几年为450亿令吉左右(不计算特别提款项目在内),公积金局的提款正常化回去冠病前的水平。

根据报表,2020-2022年的特别提款分别为145亿令吉、862亿令吉和447亿令吉,这让公积金局的长期规划蒙受很大的压力。

近10年来,公积金局成功扭转人民对它不信任的印象,主要因为它能够在不稳定的市场派出高于预期的利息。

虽然长期而言,市场是充满不确定性,在规模不停的成长之下保持稳定的派息很难让理智的投资者信服,但是,没有人会跟钱过不去。

投资基金破兆

所以,公积金局逐渐收服了会员的心,由担心政府干预,变成相信即使政府有什么动作,公积金局依然能够突破僵局,一路长红。

公积金局的投资基金目前已经突破1兆令吉,在市场继续不确定,会员继续寻找稳定回酬和本金保障的情况之下,储蓄将更加靠向公积金。再加上公务员的退休金可能转向,它将面对更大的基金规模,意味着更大的挑战。

我们期待它能乘风破浪,一次又一次的协助达成会员的退休储蓄计划。