由于投资者消化了ADP美国私人就业岗位上月增加15.2万,低于4月份数据的18.8 万,与彭博社分析师预期的17.5 万,市场氛围开始提高对美联储今年下半年降息的预期。

美股三大指数齐涨,道琼指数上升0.25%,标普500指数和纳斯达克指数分别上扬1.15%和1.96%。

基于数据中心的催化剂,马股的买气又再浮现,促使市场进入小牛市状态。富时隆综指6月6日,闭市时以1614.73点报收,按日涨6.20点或0.39%。整日交投波幅介于7.71(1609.34-1617.05)点间。

富时隆综指30只成分股,上升股为14只,下跌股则有9只,7只没有起落。

马股氛围转强,总体上个股涨多跌少,全场上升股770只,而下跌股475只。市场成交额为44.99亿令吉,较上个交易日增长10.99亿令吉。

板块方面,公用事业(+3.48%)与产业(+1.66%)领涨。领跌的板块,包括种植(-0.34%)与电信与媒体领域(-0.07%)。

公用事业继续迈向52周新高,其中,国家能源(TENAGA,5347,主板公用事业股)闭市时报收13.70令吉,按日涨44仙或+3.32%。

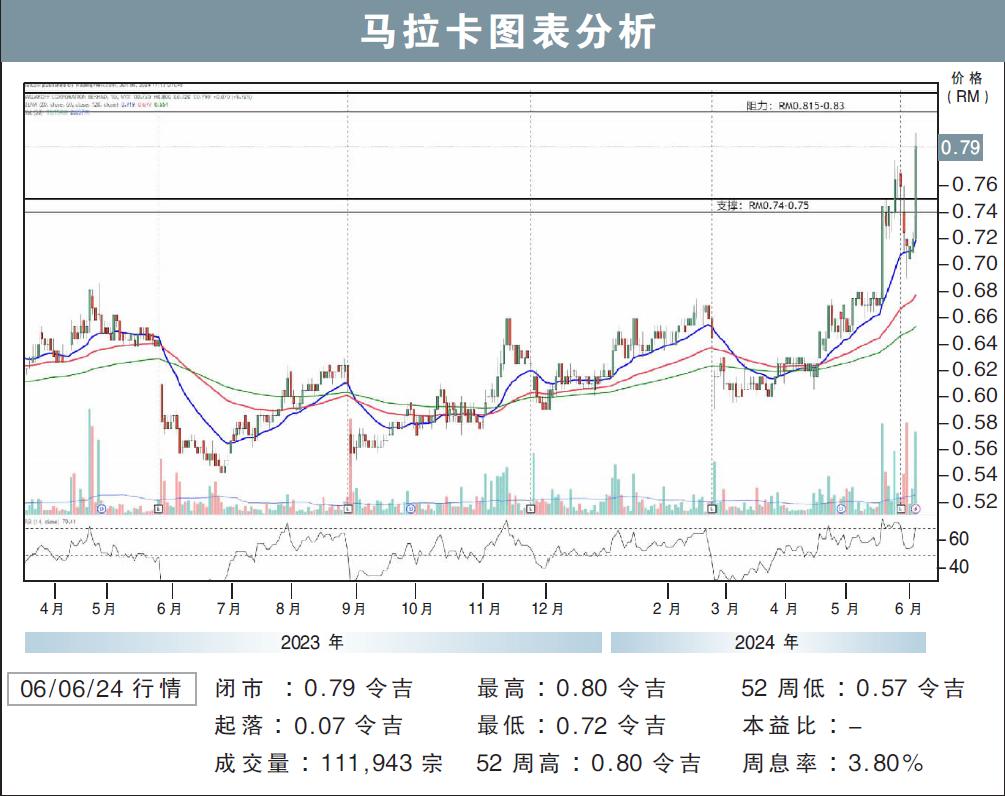

另外,马拉卡(MALAKOF,5264 ,主板公用事业股)闭市时报收0.79令吉,按日涨7.0仙或9.72%。

马拉卡的日线图出现健康的回调后,在移动平均线上出现强力的反弹。日线相对强度指数(RSI)处于70.41水平。它的股价或在短期内拉升到81.5至83仙的阻力水平,支撑水平处于74至75仙。

免责声明:本文纯属技术面分析,仅供参考,并非推荐购买。投资前请咨询专业金融师。

视频推荐 :