在美国,尽管特朗普宣布暂停对墨西哥和加拿大加征关税后,三大指数收窄跌幅;道琼和标普500指数,分别下滑0.28%和0.76%,而纳斯达克指数也跌1.20%。

中国出手反制特朗普,对美国煤炭和天然气进口加征15%关税,亚股区域几乎全涨;日经和韩国首尔指数分别上升0.72%和1.13%,恒生指数也起2.80%。中国还处于春节假期闭市。

富时隆综指于2月4日,闭市时以1564.56点报收,按日涨10.93点或0.70%。整日交投波幅介于10.47(1554.5-1564.97)点。富时隆综指30只成分股,上升股15只,下跌股9只,6只没有起落。

尽管中美关税战持续,整体马股仍然出现反弹,个股涨多跌少,全场上升股544只,下跌股415只。

市场成交额为20.54亿令吉,比上个交易日增长3.01亿令吉。

板块方面,电信与媒体(+1.06%)和建筑指数(+1.05%)领涨。领跌的板块包括医疗保健领域(-0.48%)和能源板块(-0.33%)。

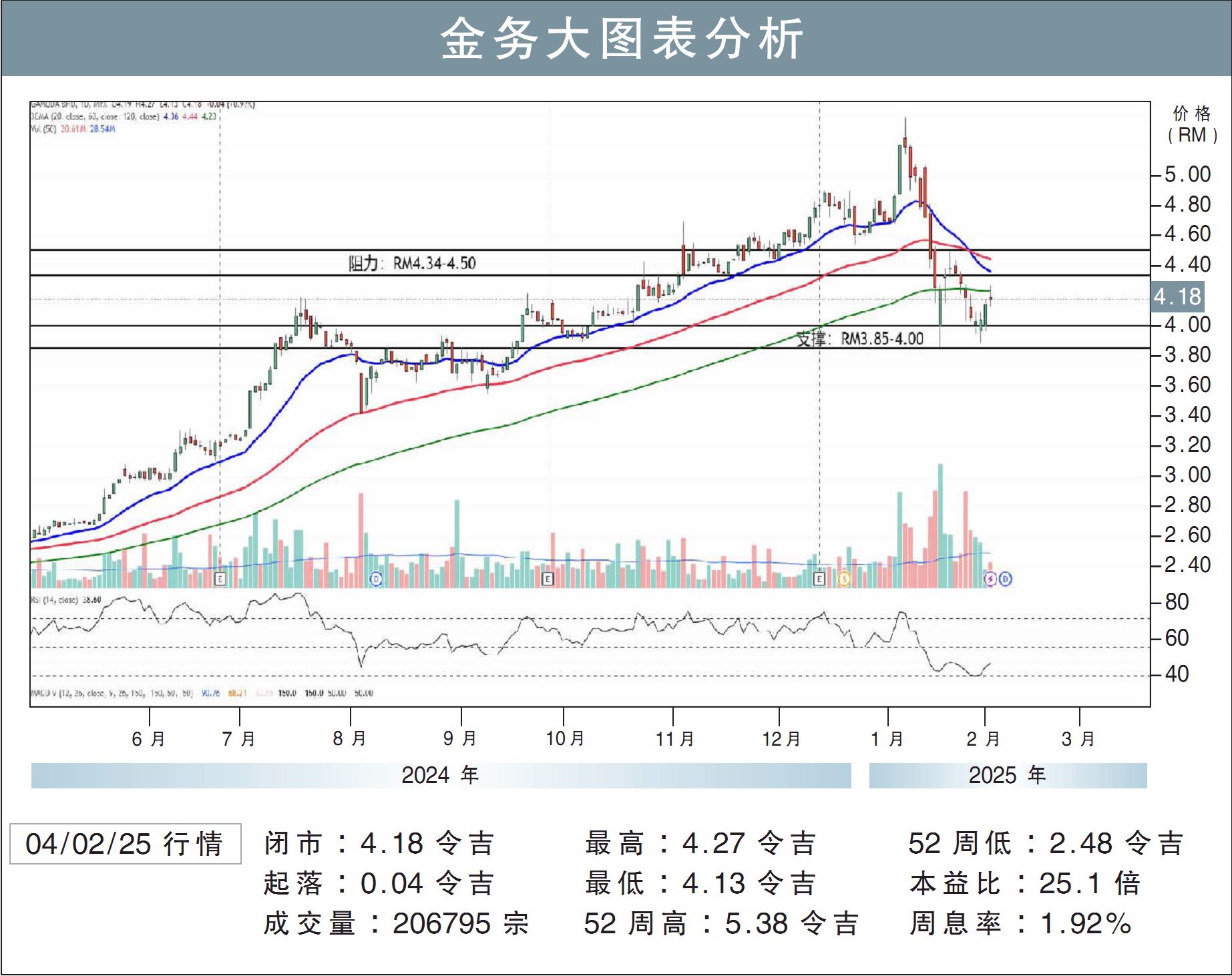

建筑指数第二天反弹。其中,金务大(GAMUDA,5398,主板建筑股)闭市时报收4.18令吉,按日涨4.0仙或0.97%。

另外,双威建筑(SUNCON,5263,主板建筑股)闭市时报收3.68令吉,按日涨18.0仙或5.14%。

金务大的日线图,触碰支撑及反弹于移动平均线的上方,买气增强。日线相对强度指数(RSI)处于38.60水平。

股价或在短期继续上探4.34至4.50令吉的阻力水平,支撑位置处于3.85至4.00令吉。

免责声明

本文纯属技术面分析,仅供参考,并非推荐购买。投资前请咨询专业金融师。

视频推荐 :