华尔街连续第三日延续涨势,受惠于英伟达和超微(Super Micro)的强劲表现。由于美国ISM服务业PMI疲软,导致美国国债收益率下滑,利率敏感型科技板块进一步获得提振;道琼和标普500指数上升0.71%和0.39%,而纳斯达克指数也上涨0.19%。

市场或许暂时撇开贸易战争,买气开始回流,亚洲整体股市出现上升;日经和首尔指数上升0.61%和1.10%,上证和恒生指数也上涨1.27%和1.43%。

富时隆综指于2月6日,闭市时以1585.17点报收,按日涨10.66点或0.68%。整日交投波幅介于11.27(1573.9-1585.17)点。富时隆综指30只成分股,上升股只,下跌股4只,5只没有起落。

随着美国与中港股上涨,整体马股继续反弹,总体上个股涨多跌少,全场上升股489只,下跌股388只。市场成交额为21.08亿令吉,比上个交易日减少2.20亿令吉。

板块方面,运输与物流(+1.21%)和工业产品指数(+0.75%)领涨。领跌的板块,只有产托指数(-0.20%)。

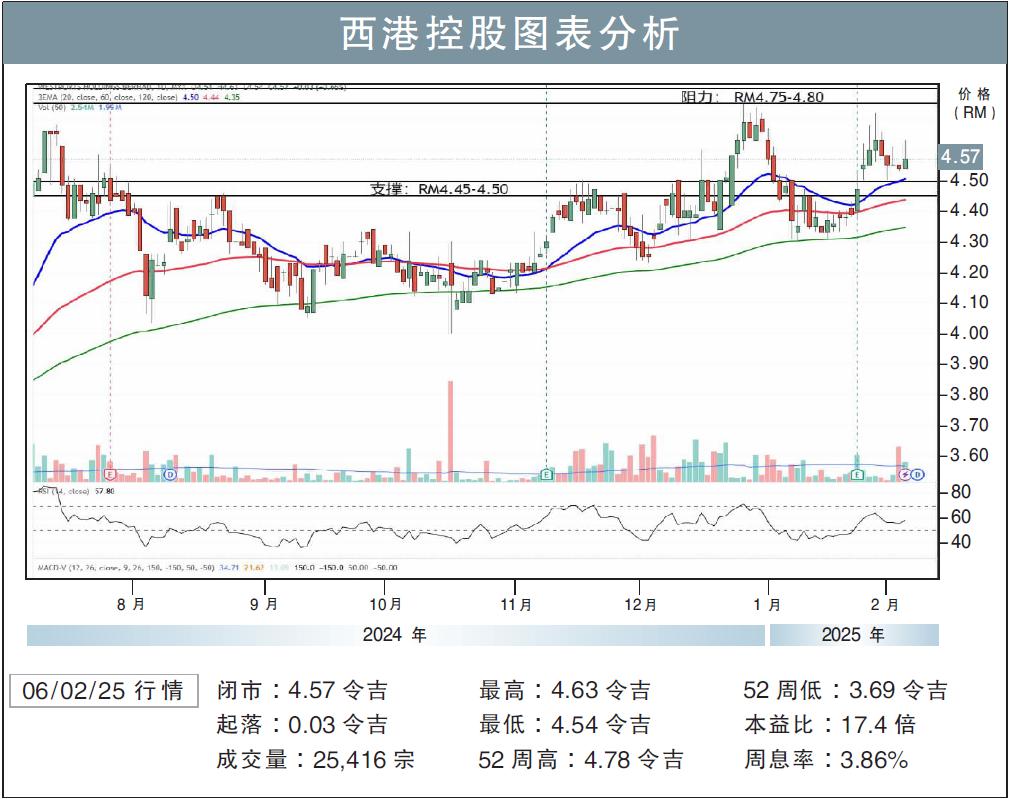

运输与物流指数出现反弹与突破图形。其中,西港控股(WPRTS,5246,主板交通与物流股)闭市时报收4.57令吉,按日涨3.0仙或0.66%。

另外,大资科技(HEXTECH,5136,主板交通与物流股)于闭市时报收1.36令吉,按日涨8.0仙或6.25%。

西港控股的日线图呈现回调反弹状态,仍然处于上升趋势周期。日线相对强度指数(RSI)处于57.80水平。股价或在短期继续上探4.75至4.80令吉的阻力水平,支撑位置处于4.45至4.50令吉。

免责声明:本文纯属技术面分析,仅供参考,并非推荐购买。投资前请咨询专业金融师。

视频推荐 :