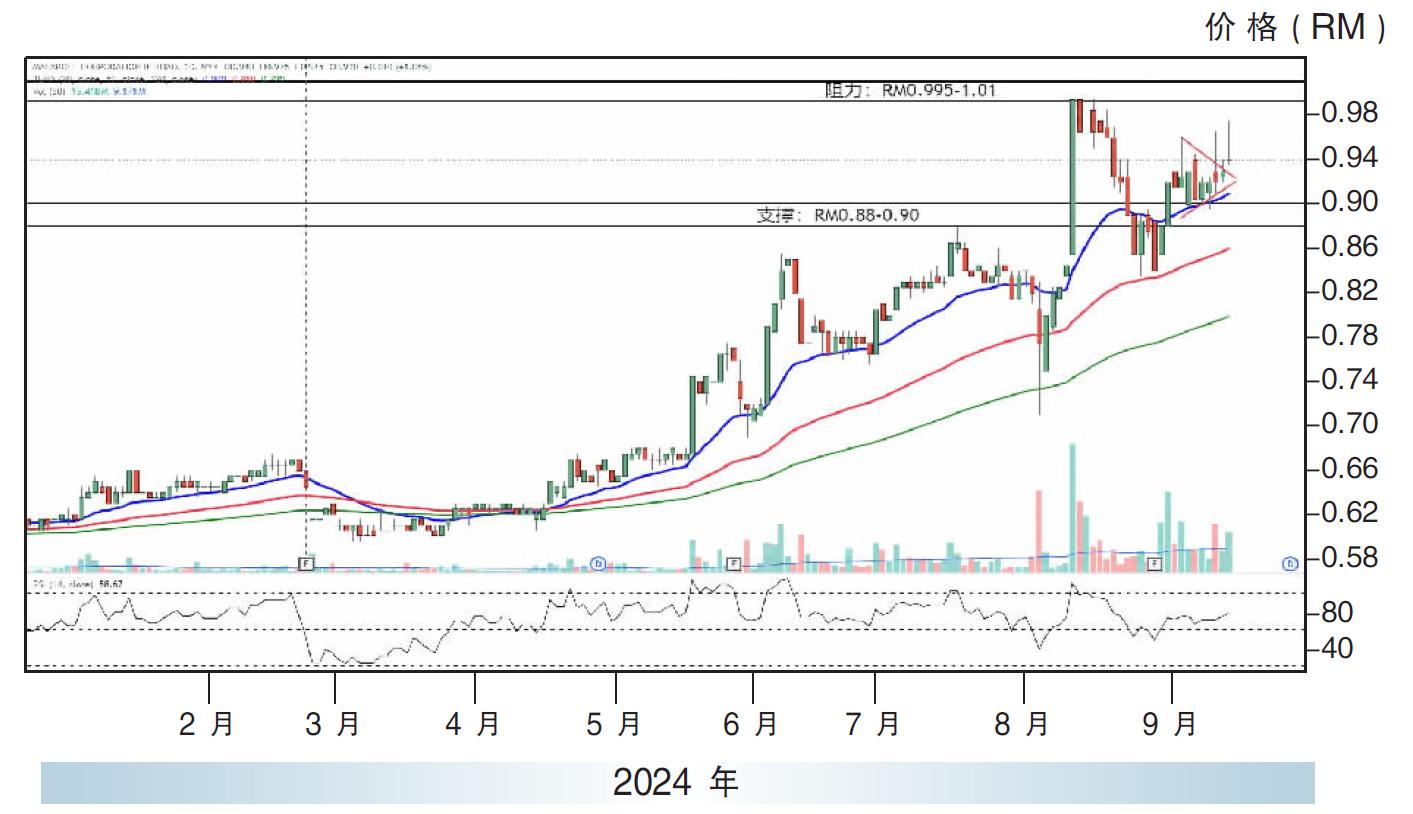

馬拉卡(MALAKOF,5264 ,主板公用事業股)的日線圖在9月12日閉市時報收0.94令吉,按日漲1.0仙或1.08%。它的股價橫擺於小型三角形之後呈現突破的形態。它的日線相對強度指數(RSI)的指標處於58.67的水平。它的股價或在短期上探處於0.995-1.01令吉的阻力水平。它的支撐水平處於0.88-0.90令吉的水平。

12/09/24行情

閉市:0.94令吉

起落:0.01令吉

成交量:155092宗

最高:0.975令吉

最低:0.935令吉

52周高:1.01令吉

52周低:0.585令吉

本益比:-

周息率:3.20%

視頻推薦 :