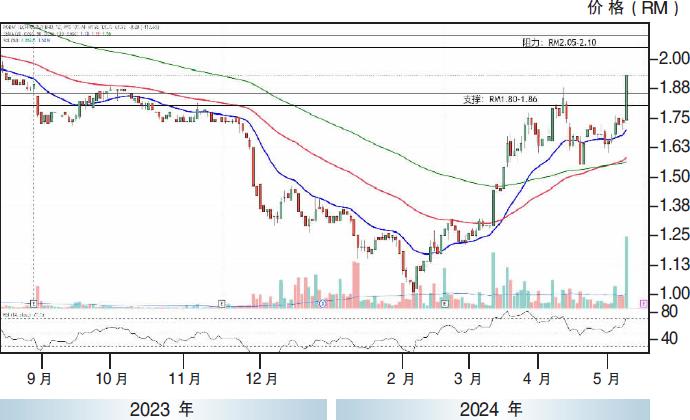

高伟科技(KOBAY,6971,主板工业股)的日线交投走势,于5月9日闭市时收1.93令吉,按日上扬0.20令吉或11.56%。它的股价出现旗帜形态突破,日线相对强度指数(RSI)的指标继续上升,处于71.15水平。它的股价或继续拉升至2.05至2.10令吉的阻力水平。支撑水平处于1.80至1.86令吉的水平。

09/05/24行情

闭市:1.93令吉

起落:0.20令吉

成交量:78,844宗

最高:1.95令吉

最低:1.73令吉

52周高:2.46令吉

52周低:1.01令吉

本益比:53.5倍

周息率:1.04%

视频推荐 :