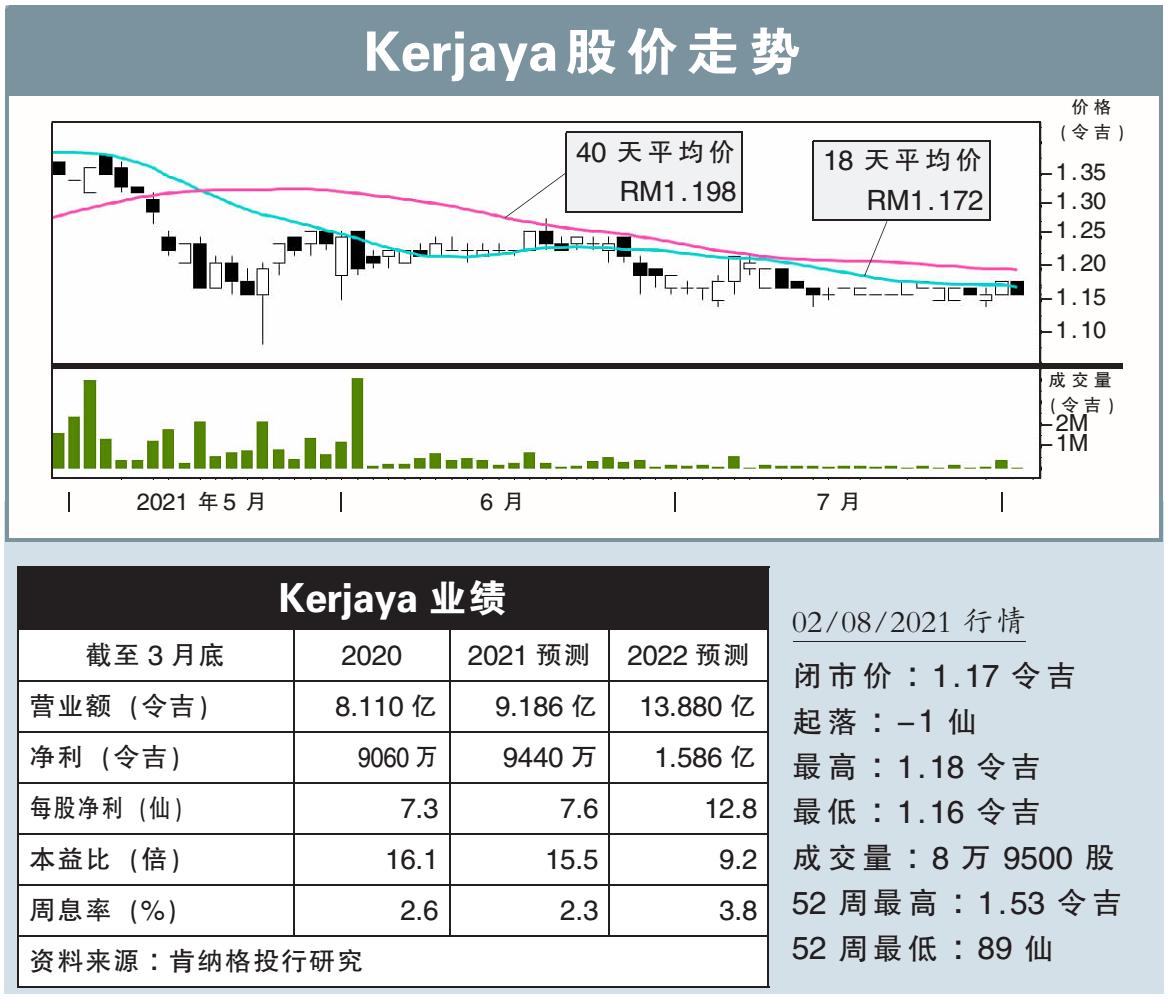

分析:肯纳格投行研究

目标价:1.50令吉

最新进展:

Kerjaya(KERJAYA,7161,主板建筑股)从东家(E&O,3417 ,主板产业股)子公司手上,获得总值1亿3900万令吉的建筑合约。

上述合约会在今年9月开始,预计耗时36个月,这也是Kerjaya年初迄今的第4项合约,而其中3项为关联方交易。

行家建议:

加上新合约,Kerjaya年初迄今共赢得5亿2350万令吉合约,手上未完成订单也推上34亿令吉,大约3倍于一整年营业额。

我们估计,Kerjaya今年可赢得12亿令吉合约,高于公司管理层的10亿令吉目标。

展望未来,我们估计Kerjaya会从东家、Kerjaya产业(KPPROP,7077,主板产业股)这两家郑氏持有的公司,获得更多合约。

更具体地说,我们预计未来3年内Kerjaya会从该两公司,获得总值26亿令吉的建筑合约。

之所以如此看好,是因为我们相信拿督郑荣和的产业销售能力,可以带领他旗下的公司熬过如今严峻的市况,降低Kerjaya应收账款风险。

我们维持今明两年财测和“超越大市”评级,目标价也定在1.50令吉。