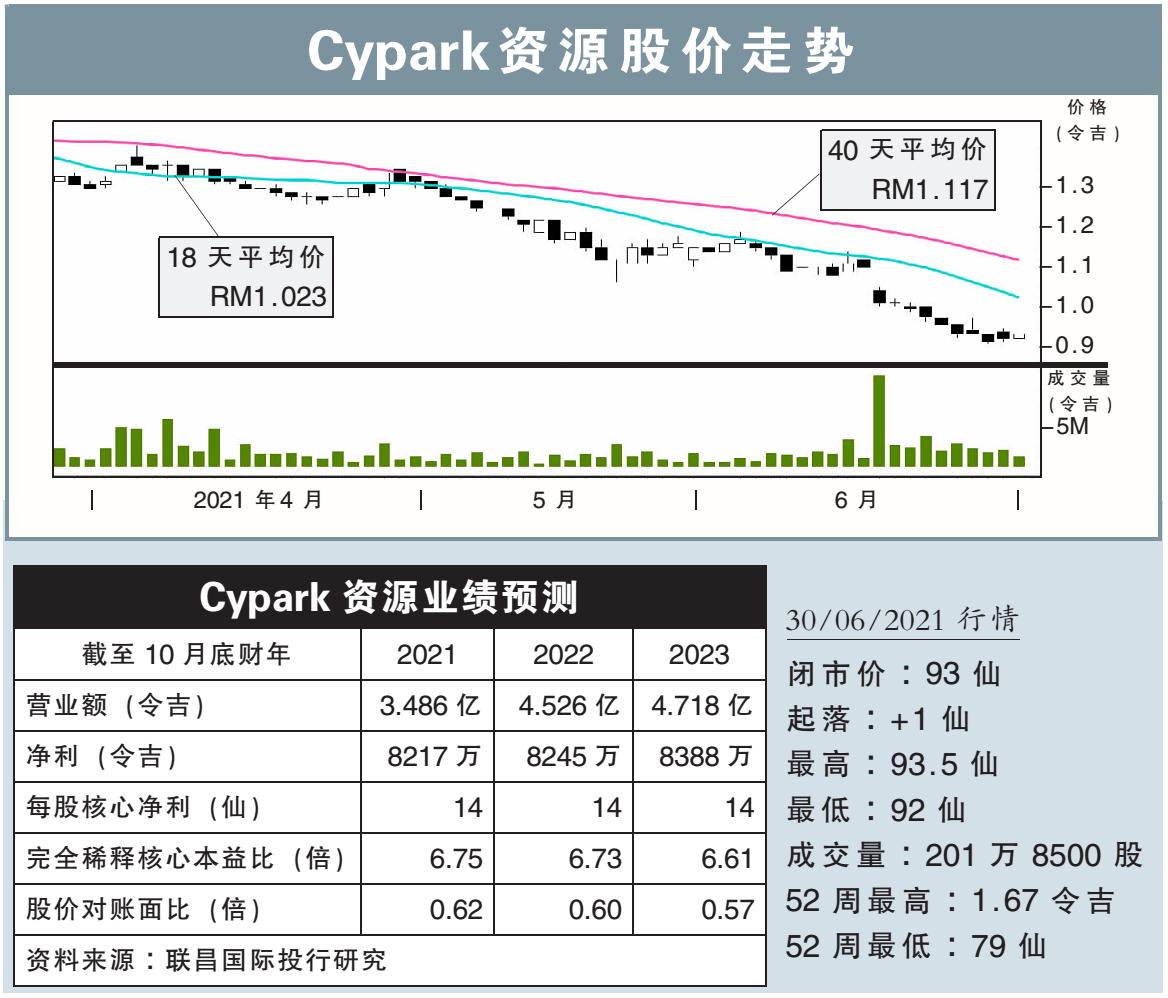

分析:联昌国际投行研究

目标价:1.00令吉

最新进展:

Cypark资源(CYPARK,5184,主板工业股)计划私下配售占总股数20%的新股,集资最多1亿815万令吉,主要支付太阳能发电厂发展开销。

此外,该公司的多项工程,也被国家复苏计划第一阶段所延误。

行家建议:

在国家复苏计划第一阶段下,Cypark资源的两个浮式太阳能发电厂、垃圾转能源(WTE)工厂以及第3大型太阳能项目(LSS3)下的太阳能发电厂计划都有所延误。

今年4月,公司旗下两个浮式太阳能发电厂,也被迁移地点至吉兰丹州的Danau Tok Uban;迁移的原因并未公布。

这两个原本预定去年尾就投运的太阳能厂,在迁址以及封锁的双重影响下,料只能等到今年尾才能投入运作。

原定今年中开始运作的,森美兰Ladang Tanah Merah的20兆瓦垃圾转能源工厂计划,施工也受到拖延,我们认为这也影响了Cypark资源的工程营收。

Cypark资源不久前宣布,为LSS3标得的太阳能发电厂工程私配筹资。此位于登嘉楼的100兆瓦(MW)发电厂,原定12月投入营运,如今也已改至明年3月。

工程延误导致营收降低,以及私配活动的稀释下,我们下调今明两财年的每股净利预测15至20%。

因此调低目标价至1.00令吉,维持“守住”评级。