分析:兴业投行研究

目标价:1.47令吉

最新进展

与前几个月相比,威铖(VS,6963 ,主板工业股)的主要客户已相对更加积极下单。

这是因为在2019冠状病毒病疫情期间,全球消费者更长时间呆在家中,推动电子产品需求回升,对电子制造服务供应商有利。

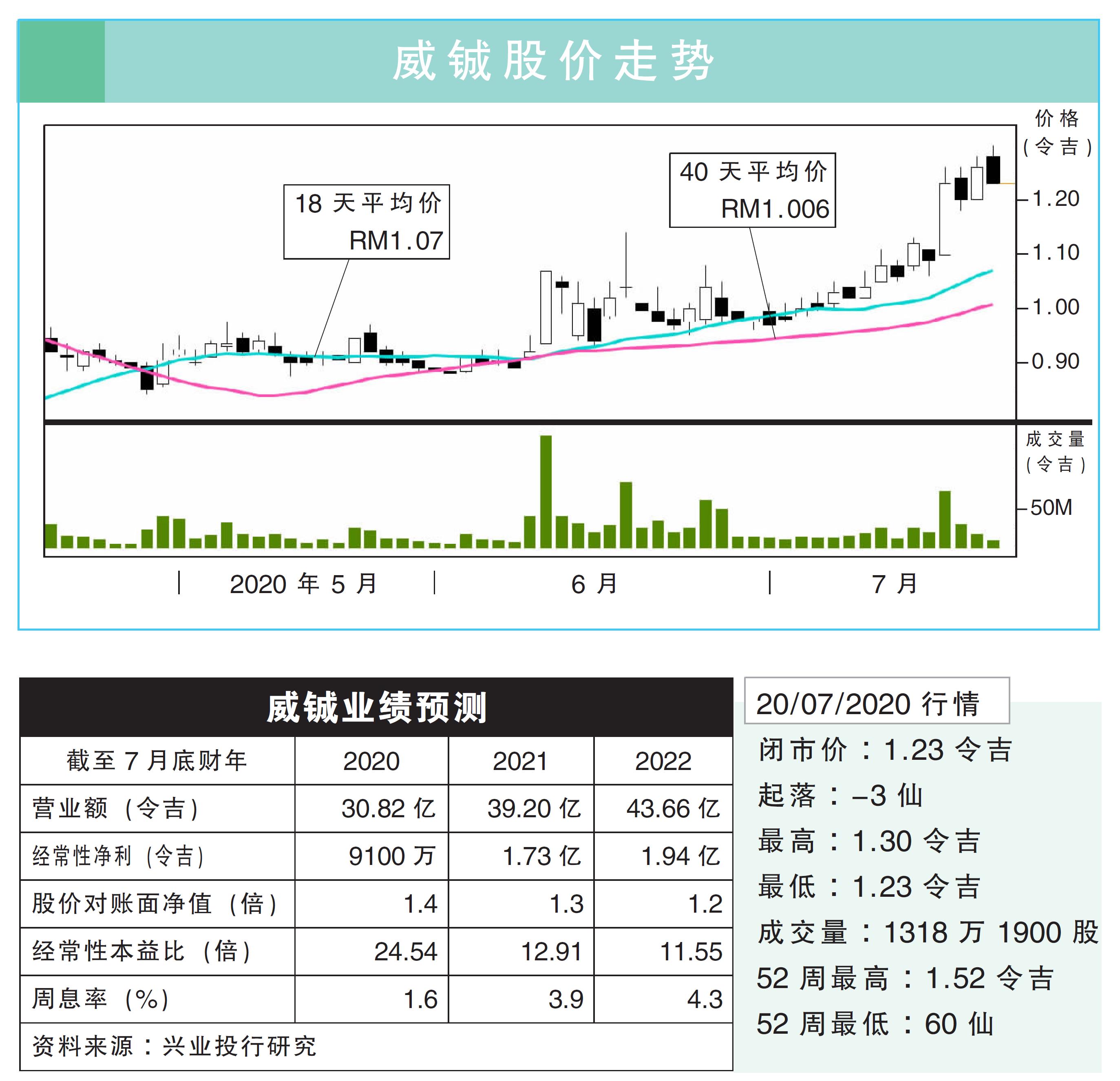

_0.jpg)

行家建议

威铖仍积极争取新客户订单以善用新产能,我们得知在进行必要的精密审核和审计流程后,威铖和其中一个潜在客户的合作已取得突破性进展。

尽管现阶段不知道潜在合约的规模,但相信任何好消息传出,都将激励投资者的信心。

另外,在全球封锁力度放松后,早先探索将制造基地转移到大马的潜在客户,再次恢复与威铖的协商。

随着中美贸易紧张关系持续升温,我们相信这些潜在客户会加速入驻,以弥补所浪费的时间。

这意味着威铖将进一步推动收入多元化的策略,有望成为未来盈利增长动力。

考虑到威铖良好的纪录和名声,我们乐观认为威铖有机会在下财年赢得新客户。

在提高现有和新客户的订单预测后,我们将明后财年的盈利预测,分别上调12%与11%;本财年则维持不变。

同时,上修目标价至1.47令吉,相等于15倍本益比,维持“买入”。