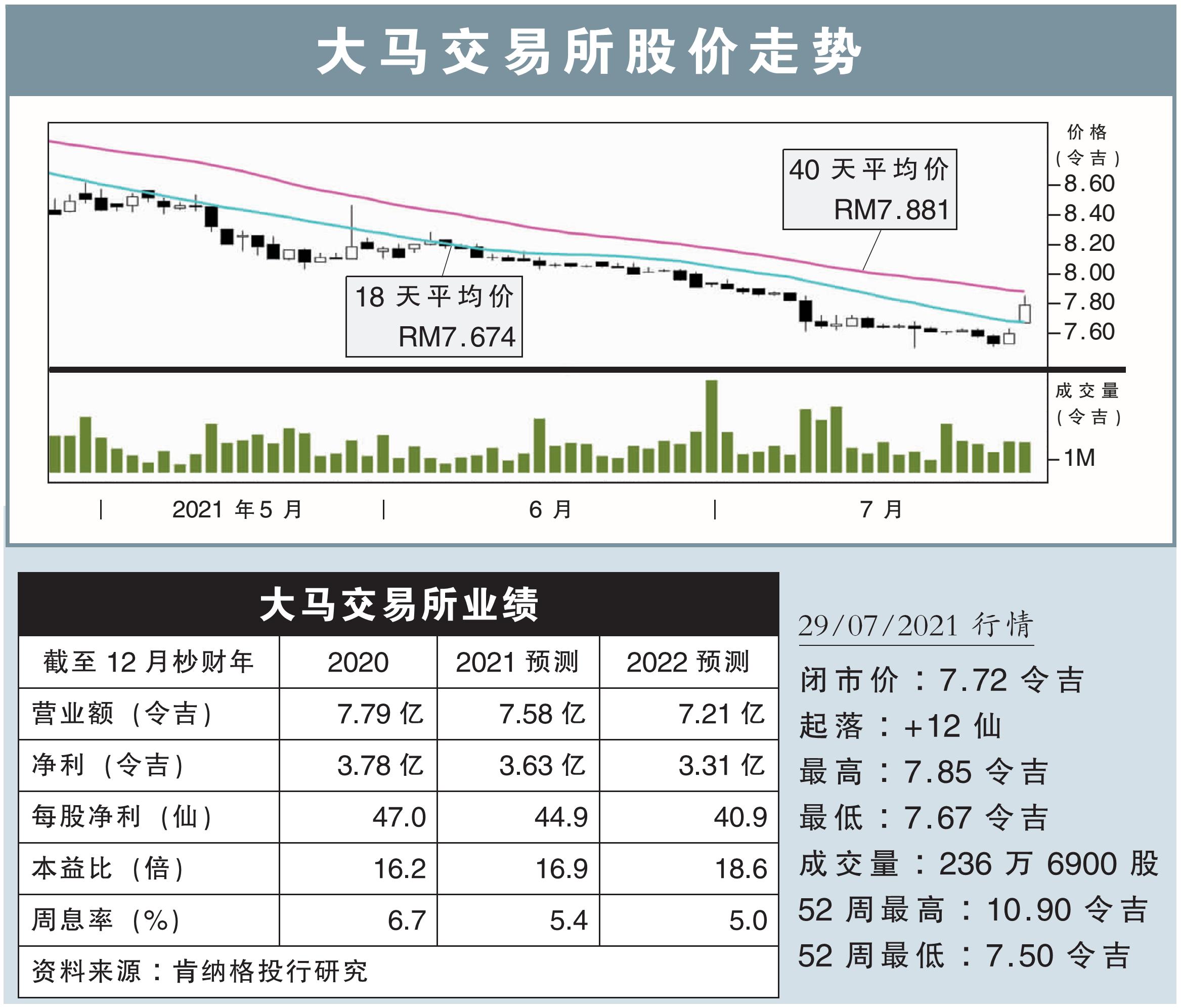

分析:肯纳格投行研究

目标价:8.20令吉

最新进展:

大马交易所(BURSA,1818,主板金融股)2021财年次季净赚8896万9000令吉,按年微增3.2%,归功于营运营收走高所致,并宣布派息每股24仙。

次季营业额也按年提升9%,至1亿9609万8000令吉。

首半年来看,营业额年增29.6%,至4亿2837万3000令吉;净利则年增39.4%,至2亿1036万1000令吉。

行家建议:

马交所上半年净利分别占我们和市场全年预测的55%与60%,算是符合市场预期,但低于我们预期,因为上半年日均成交值(ADV)比预计中低,而下半年估计会进一步走弱。

考虑到今年和明年的ADV会走低的,以及较高的运营成本,我们将今明年的盈利预测分别下调5%和10%。

尽管下调了财测,但马交所的估值仍具吸引力,因为较区域同行新加坡交易所的估值低28%。

我们认为马交所的低估值已反映政治不确定性因素,即使熊市降临,该股下行空间也应该有限,最差情况下的估值仍会有17倍本益比,或相等于每股6.95令吉,意味着全年ADV约为25亿令吉。

马交所疫前水平的估值,大约为21倍本益比。

此外,今明年周息率分别高达5.4%和5%,以及即将到来的经济复苏,也会是支撑马交所走势的利好。

综上所述,尽管我们将目标价从8.80令吉下调至8.20令吉,但上调评级至“超越大市”,并建议在股价疲软时买入。