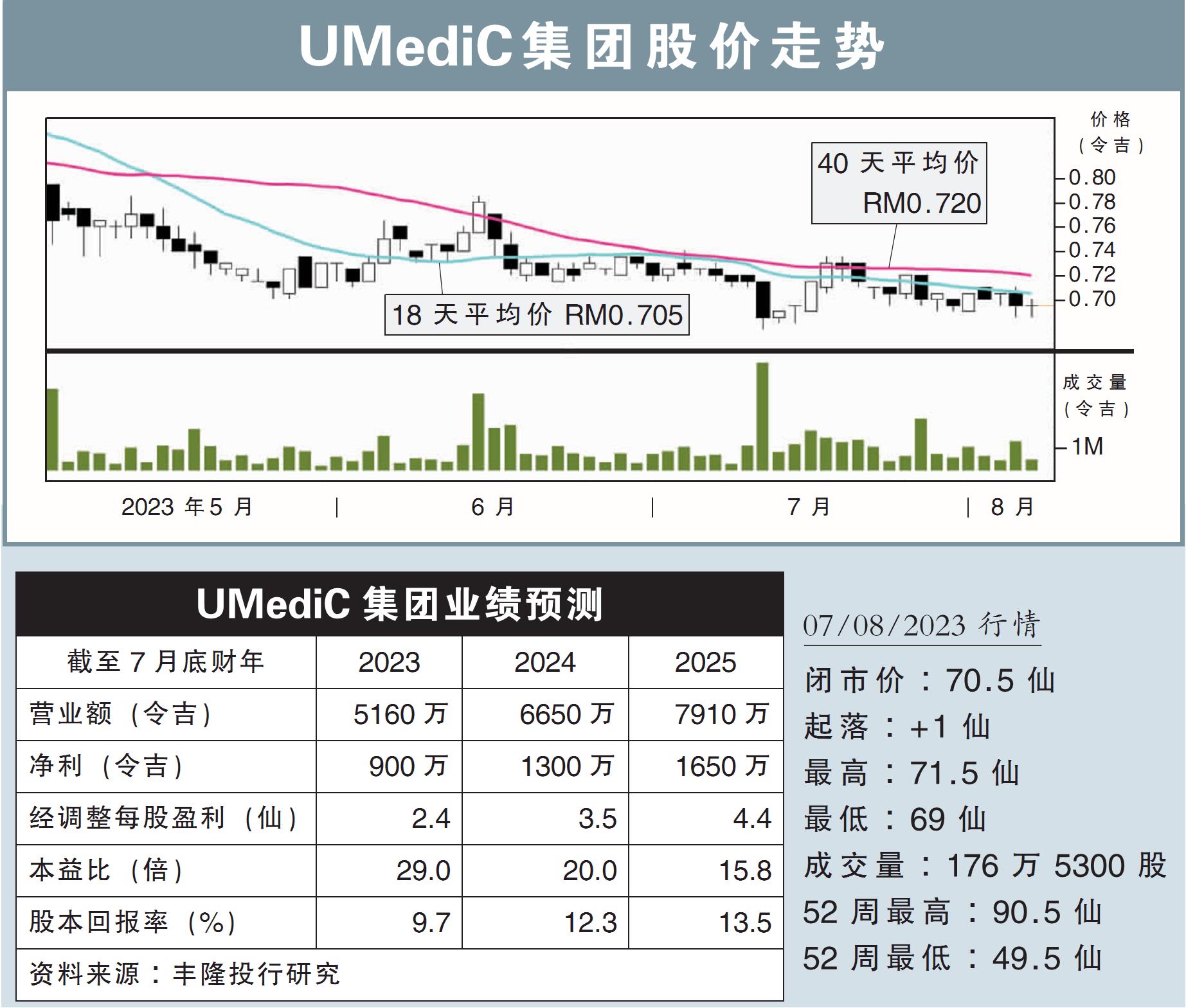

分析:豐隆投行研究

目標價:1.03令吉

最新進展:

隨著UMediC集團(UMC,0256,創業板)截至7月底的2024財年開始,預計公共領域訂單情況將改善。

此外,公司將在今年底前推出兩款新產品,分別是預充式霧化器和吸入式無菌水。

行家建議:

我們近期與管理層會面後,對其前景感到樂觀。

UMediC集團在2023上半年面臨著公共領域訂單延遲,主要原因是政府更迭。

考慮到衛生部通常會利用預算分配來采購醫療設備,因此,公司預見下半年的醫療設備銷售將更加強勁。

此外,由於從啟動到完成招標的標準流程需約4個月,為了確保在12月之前及時交付,我們預計,7至8月的醫療設備采購的招標數量將會飆升。

在公共訂單預期湧入之際,我們樂觀看待2024財年首半年的分銷業務表現。

公司將新推的產品,我們預計預充式霧化器將從明年起,做出明顯的盈利貢獻;而吸入式無菌水進度預計會稍後。

雖然新產定價待定,但我們了解到,將高於現有產品HydroX預填充加濕器。

公司的擴張計劃進展順利,廠房建設計劃9月完工,我們預計年底可投入運營。

我們維持盈利預測的同時,重申“買入”評級,以及1.03令吉目標價。

鑒於近期股價回調,帶來了巨大的上漲潛力,我們建議投資者可趁機吸納。

視頻推薦 :