分析:丰隆投行研究

目标价:74仙

最新进展:

Sentral产托(SENTRAL,5123,主板产业信托)受累于利息成本增加,2024财政年末季(截至12月底)净利同比下滑6.87%,至1789万令吉,但仍建议派息每股3.15仙。

同时,Sentral产托末季营收则同比扩大3.31%,至4821万令吉,而净产业收入也同比微升1.25%,至3671万令吉。

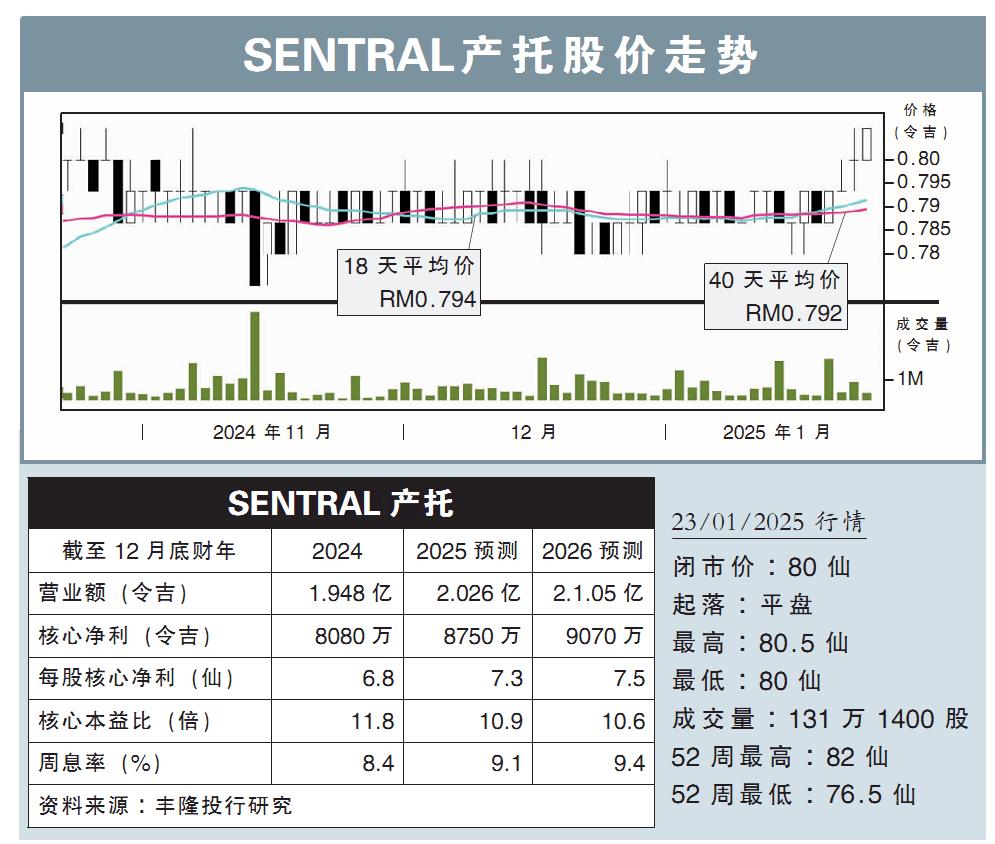

(取自SENTRAL产托官网)

行家建议:

SENTRAL产托全年核心净利共录得8080万令吉,相当于我们和市场预期的95%和99%,符合预期。

目前,该产托的投资组合共有10项产业,整体出租率维持在84%;其负债率在44.6%。

展望未来,管理层预计租金将保持平稳,符合我们对巴生谷办公空间供应过剩的预期。

根据Savills预测,大吉隆坡地区的办公空间供应的增速,预计将在2025年放缓至0.5%至1%,相比2024年的2%至3%,我们认为这是一个积极信号。

但考虑到业业主可能会保持竞争力以留住现有租户,我们对未来一年租金调整的预测持保守态度。

另一方面,自2022年次季起空置的Wisma Sentral Inai出售仍在洽谈中,如果成功出售,可将负债率从目前的44.6%,降至38.8%。

我们维持盈利预测,重申“守住”评级,以及目标价74仙不变。

尽管市场对办公空间供应过剩的担忧持续,但考虑到该产托超过9%的高周息率,可对冲这部分风险。