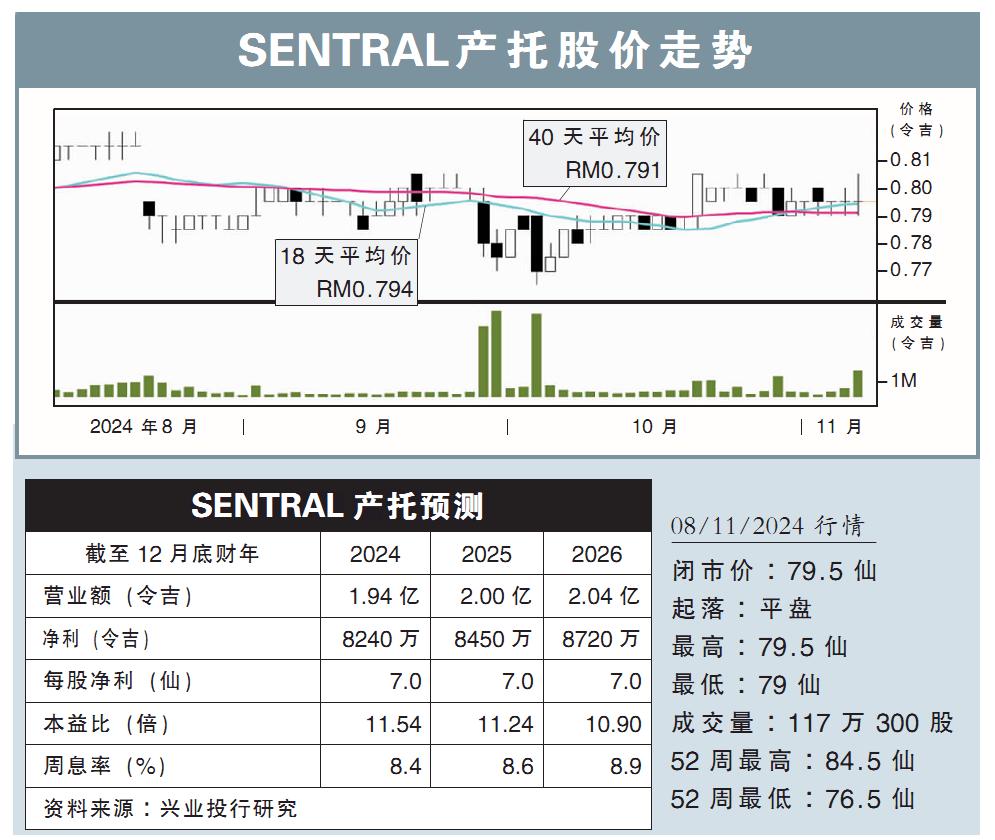

分析:兴业投行研究

目标价:91仙

最新进展:

SENTRAL产托(SENTRAL,5123,主板产业信托)2024财年第三季,净赚同比增长12.65%至2050万2000令吉,第三季的营收达4789万令吉,同比增长20%。

(取自SENTRAL产托官网)

行家建议:

该产托第三季核心净利报2050万令吉,首9个月净利报6090万令吉,符合预期,占我们和市场去全年净利预测的73%与75%。

收购天地通数码大楼,加上改善其他除蚬壳大楼(Menara Shell)外的大楼,让第三季营收同比增18%。

年初至今,净产业收入(NPI)赚幅保持77%,不过净赚幅下滑至42%,主要是因为吉隆坡银行同业拆息利(KLIBOR)上升。

该产托76%的借贷,都是浮动利率。

另外,该产托的出租率报84%,依旧有5%的总出租面积可在末季续租。由于多数租约都是长期,因此,我们并不认为出租率会下跌。

随着今年6月蚬壳大楼腾出更多空间后(占可出租面积的5%),预计吸引潜在租户,出租率将会提升。

另外,可能脱售Sentral Inai大楼,则会成为上修评级的催化剂。该大楼空置2年,估值1亿5400万令吉(截至2023年12月)。

尽管估值可能会因产业空置而下滑,但若将脱售所得用于偿还借贷,所节省的利息开销,能让净利再涨8%,负债率也从45%改善至41%,提供收购更多产业的空间。

综合以上,我们将今明后财年的净利下调2%,因为我们调整了非房地产开销的假设;不过维持91仙目标价和“买入”评级。