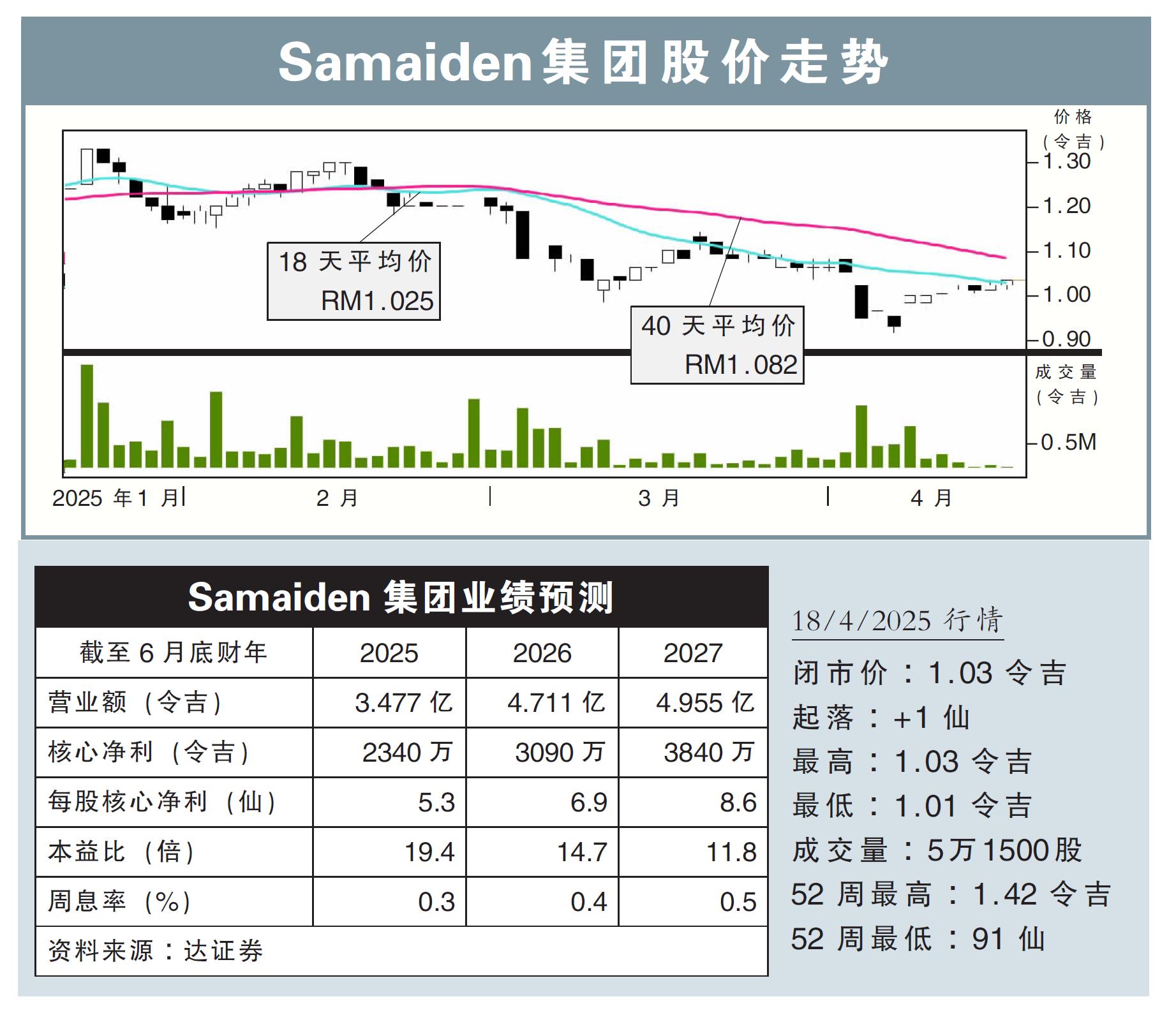

分析:达证券

目标价:1.63令吉

最新进展:

Samaiden集团(SAMAIDEN,0223,主板工业股)下个月公布的2025财政年第3季(截至6月杪)业绩,预料将进一步反映企业绿色电力计划(CGPP)工程、采购、建造及启用(EPCC)项目执行进展,同时其屋顶太阳能业务会保持强劲贡献。

(取自Samaiden集团官网)

行家建议:

据了解,Samaiden集团有59%的未完成订单是公用事业规模的太阳能合约,其中大部分是 CGPP 项目,另外 22%是屋顶太阳能光伏项目,其余则是其他再生能源项目以及营运与维护(O&M)合约。

该公司截至去年底的总订单价值 5.157 亿令吉,相等于其2024财政年营收的2.3倍。

尽管Samaiden集团预计会在现财政年第3季末完成部分订单,但其订单补充前景稳健,归功于总规模达4吉瓦(GW)的第5轮大型太阳能项目(LSS5)和LSS5+项目,其中EPCC项目价值120亿至140亿令吉。

该公司目前的竞标书总额为18亿令吉,其中80%是公用事业规模的太阳能项目。

同时,LSS6招标预计会在今年次季启动,预计将涵盖额外2吉瓦发电量。此外,净电能计量(NEM)配额扩大和政府推出社区再生能源聚合机制(CREAM),预计屋顶太阳能业务能获进一步发展动力。

美国对等关税目前尚未波及太阳能电池产品,该类产品目前仍属豁免清单。SAMAIDEN集团认为太阳能组件价格目前可能已触底,未来有望小幅反弹。

总结而言,我们维持“买入”评级,目标价也保持在1.63令吉。