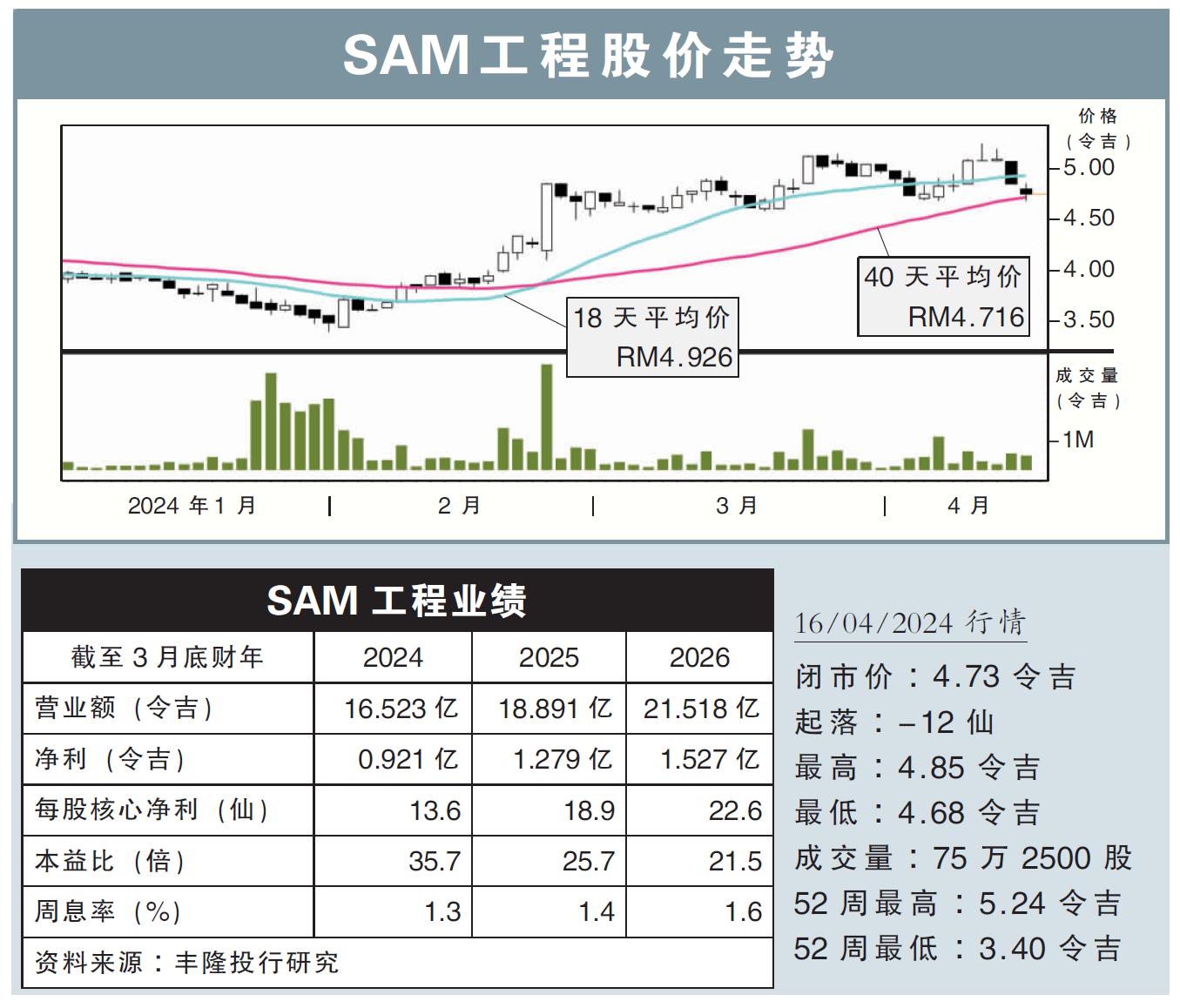

分析:豐隆投行研究

目標價:4.92令吉

最新進展:

隨著冠病疫情正常化,乘搭航空旅遊也逐漸回到疫前水平,而這也帶動商用飛機交付量,以及新訂單和積壓訂單,在2023年創下紀錄。

有鑒於SAM工程(SAM,9822,主板工業股)完成收購Aviatron公司,預計航空業務的貢獻,將從原先的23%,提高至35%。

至於半導體業務方面,在經曆了慘淡的2023年後,預計會在今年恢複增長,且公司旗下泰國設備製造工廠自今年首季起已開始量產。

行家建議:

就整體而言,我們依舊看好SAM工程的整體運作和表現,主要是公司身處在超快速增長的領域,即航空和半導體領域,且這兩大領域在長期時間內都能進行互補。

在我們看來,SAM工程是一個極其罕見的長期成長股,主要原因如下:

1)全球半導體領域正逐步從庫存修正周期中複蘇。

2)航空領域正在強勁複蘇階段,且乘搭人數已基本回到疫前99%以上水平。

盡管如此,公司位於泰國的擴張計劃,可能需要耗上一段時間才能實現收支平衡,不過,我們樂觀看待隨後每個季度的虧損將收窄。

該公司則表示,礙於廣泛的庫存調整,加上廠房使用率不高,預計設備業務在短期內需求仍會疲軟。

不過,對我們而言,憑借航空領域的強勢,在近期內能彌補設備業務的不足。

總的來說,由於上行空間有限,我們將評級下調至“守住”,但目標價則維持在4.92令吉不變。

視頻推薦 :