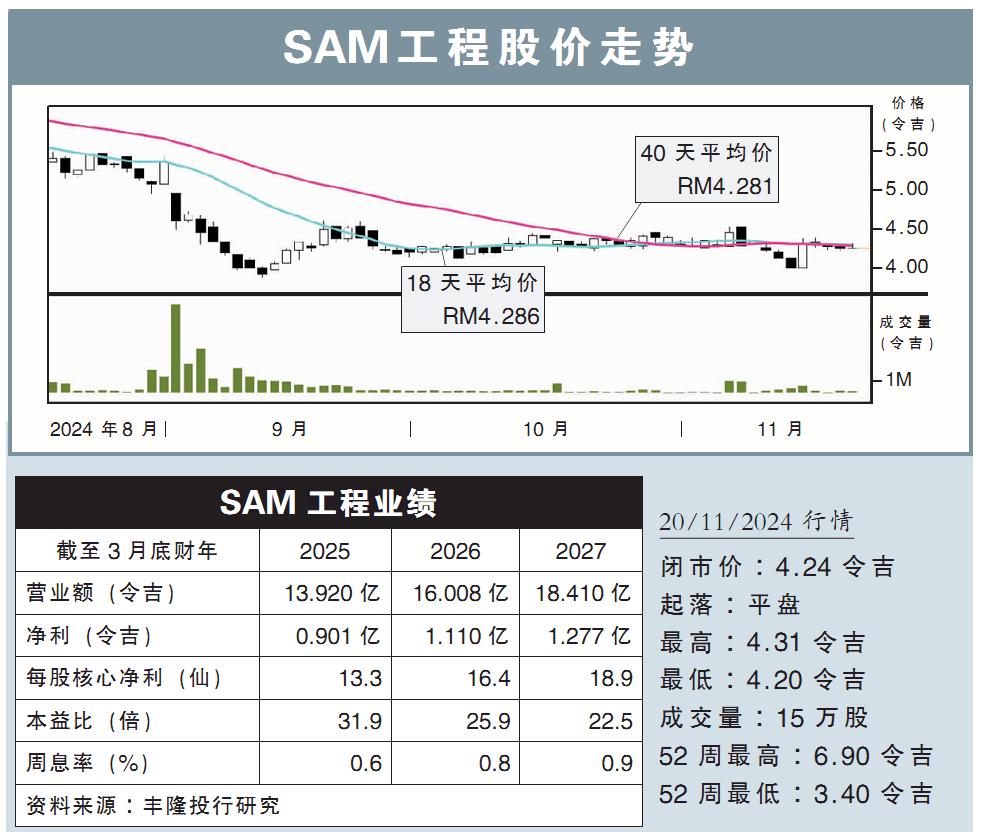

分析:豐隆投行研究

目標價:4.59令吉

最新進展:

SAM工程(SAM,9822,主板工業股)因業務銷售欠佳,2025財年次季淨利同比跌23.7%,至2490萬令吉。

次季營業額則錄得3億7018萬令吉,同比下滑13.63%。

首半年來看,SAM工程累積的淨利為3499萬令吉,同比減少34.17%;累積營收則報7億359萬令吉,同比減少4.47%。

(取自公司臉書)

行家建議:

SAM工程2025財年首半年的核心淨利為3000萬令吉,低於我們與市場的預期,分別僅達32%和34%。

淨利表現低於預期,主要是銷售和賺幅走低,且彙率不利於出口,拖累整體表現。

就整體而言,我們依舊看好SAM工程的整體運作和表現,主要是公司身處在超快速增長的領域,即航空和半導體領域,且這兩大領域在長期時間內都能進行互補。

在我們看來,SAM工程是一個極其罕見的長期成長股,主要原因如下:

1)全球半導體領域正逐步從庫存修正周期中複蘇。

2)航空領域正在強勁複蘇階段,且乘搭人數已基本回到疫前99%以上水平。

至於公司位於泰國的擴張計劃,可能需要耗上一段時間才能收支平衡,不過,我們樂觀看待隨後每個季度的虧損將收窄。

盡管如此,在調整評估模版後,我們將今明後的淨利預測,分別調低4%至8%。

綜合以上,維持“守住”評級,目標價則從原先的4.98令吉,調低至4.59令吉。