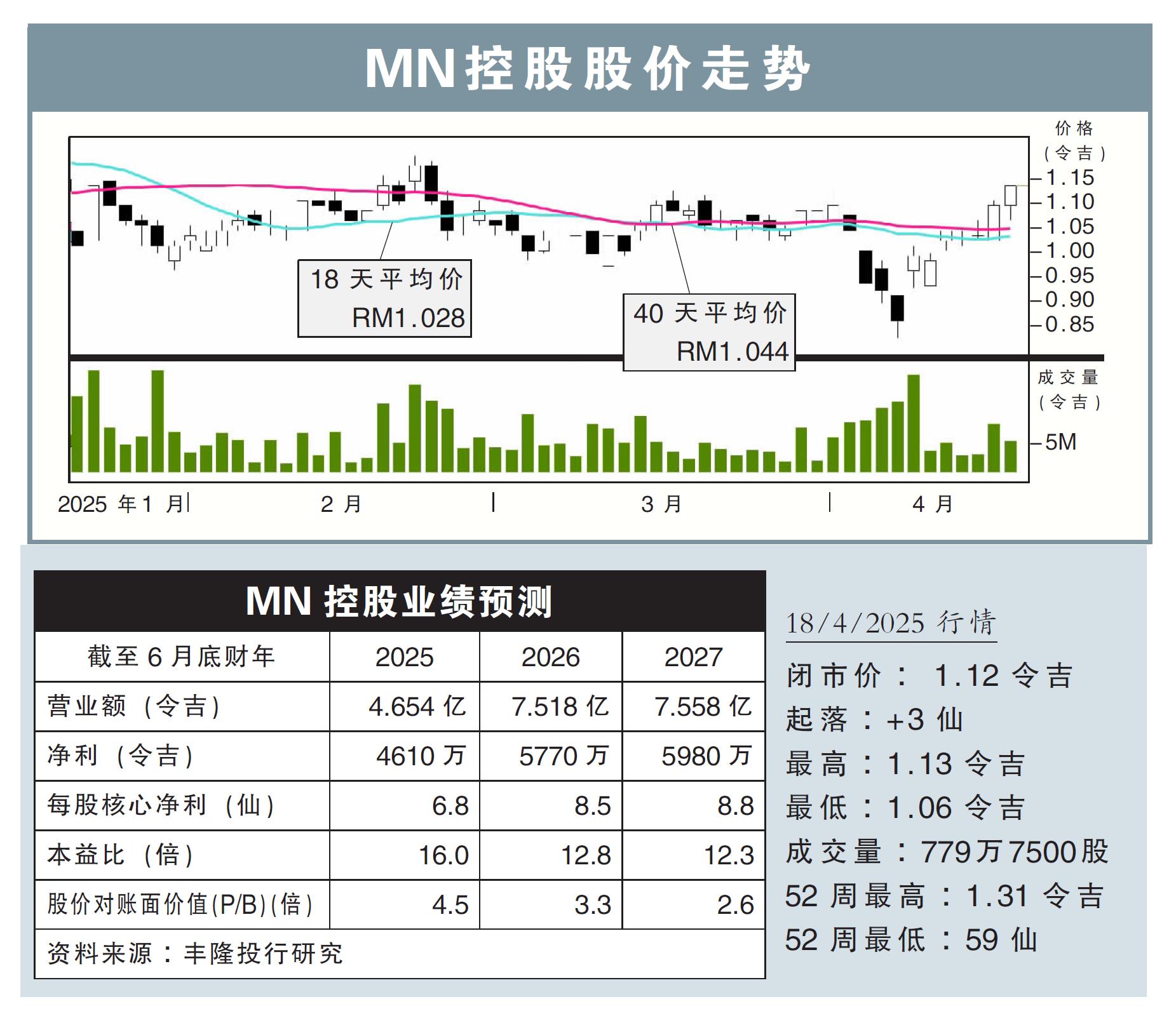

分析:丰隆投行研究

目标价:1.74令吉

最新进展:

MN控股(MNHLDG,0245,创业板)宣布,接获A公司颁发价值1.8亿令吉合约,负责变电站工程、采购和兴建项目。

MN控股会通过子公司,向该名客户在大马半岛南部区域的数据中心,负责变电站的工程、设计、采购和兴建项目。

此外,该工程项目包括供应劳动力、设备和原料,以及安装地下高压电缆,并确保设备随时与外部连接。

行家建议:

凭借这项最新合约,MN控股的订单已达到11亿令吉的历史新高。

令人鼓舞的是,这是公司迄今为止最大笔的合约,一旦完成这项合约,将进一步巩固公司的业绩表现,并放眼能在未来与更多数据中心营运商签订合约。

我们预计,接下来也会有更多惊喜到来,因为现有客户和新营运商不断入驻大马,且目前多个项目可能会集中在中马地区。

这对公司而言也较为利好,因为地理位置欠佳,导致电缆路线变长,且合约价值也会提升。

整体而言,我们将公司今明后财年的净利预测,分别提高0.7%至16%。

综合以上,维持“买入”评级,目标价则从原先的1.54令吉,提高至1.74令吉。