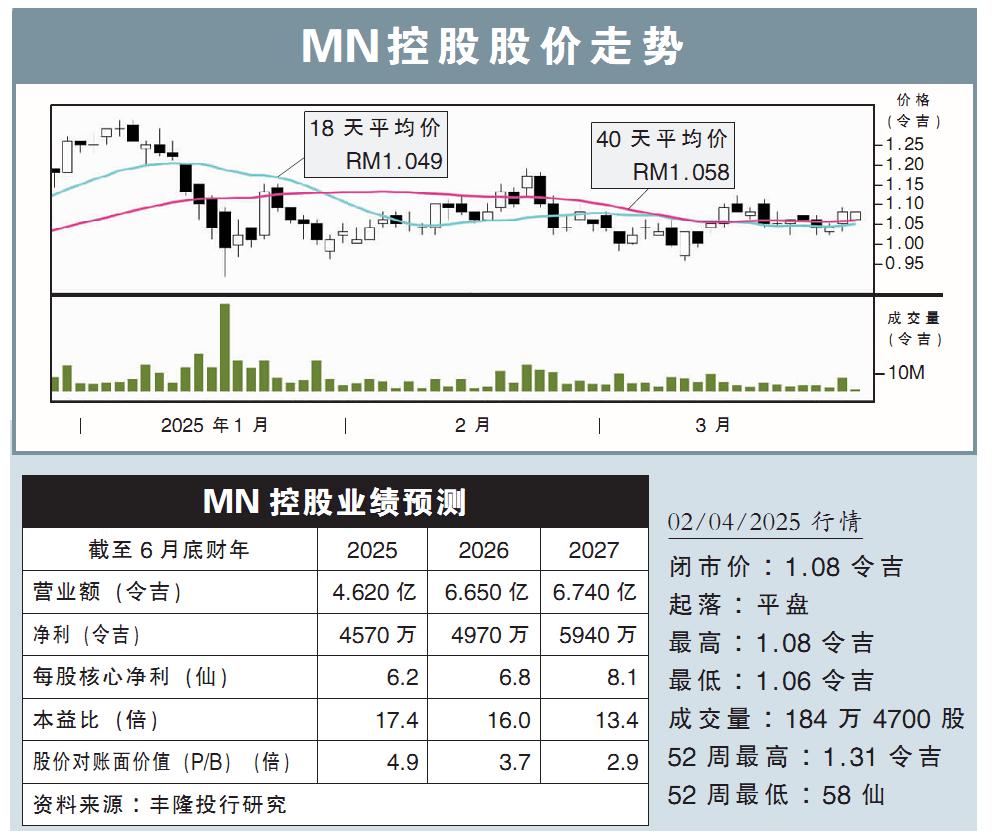

分析:丰隆投行研究

目标价:1.54令吉

最新进展:

MN控股(MNHLDG,0245,创业板)宣布,获得国家能源(TENAGA,5347,主板公用事业股)颁发的合约,价值1.378亿令吉。

该项目涉及在登嘉楼建设275千伏(kV)肯逸(Kenyir)切换站气体绝缘变电站(GIS)。MN控股将负责供应、安装及调试该变电站,并完成所有相关的一次和二次设备以及配套的土木工程施工。

行家建议:

随着MN控股赢得上述订单,该公司手持订单总额已达9.778亿令吉的新高纪录。

新订单也是MN控股从国能手中赢得的最大订单,是公司首个由国能颁发的全新275千伏(kV)变压站(PMU)项目,与此前现有变压站扩展的275千瓦项目有所不同。

因此完成上述项目将进一步巩固MN控股业务纪录,并提高未来赢得更多国能合约的可能性。

我们预计随着第四监管期(RP4)资本开销的增加,MN控股有望从国能手中赢得更多合约。此外,国能在变压站部署电池储能系统(BESS)的策略也拓展了MN控股的业务范围,有别于以往的变压站拓展项目。

我们将现财政年MN控股赢得订单预测从原本的7.5亿令吉,上调至8.5亿令吉,同时将2025财政年至2027财政年的盈利预测依序上修1.3%、2%和10%。

总而言之,我们维持该股“买入”投资评级,目标价也保持在1.54令吉。