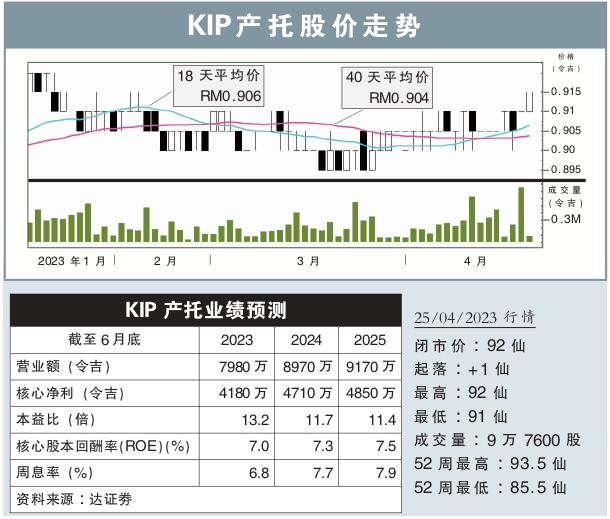

分析:達證劵

目標價:1.05令吉

最新進展:

KIP產托(KIPREIT,5280,主板產業信托股)宣布,為2023財年第三季業績派發每股1.55仙股息。

本財年第三季淨利達1052萬7000令吉,按年增15.35%。

第三季營業額錄得2182萬令吉,按年增299萬令吉或15.88%。

行家建議:

KIP產托在本財年首9個月實現的淨利按年增長10.1%,符合我們的預期,占全年預測的70%。

這歸功於本地經濟重新開放,和新增的3項工業產業。

此外,管理層對該公司本財年末季的表現保持樂觀,並預計零售客流量的增加,加上齋戒月與開齋節期間的零售銷售,將帶來積極的影響。

管理層設下目標,要在2024財年上半年,把產托規模從現有的9.34億令吉,增至10億令吉,因此積極探索零售與工業產業的收購目標。

其中雪邦的KIPMall Kota Warisan最有潛能注入KIP產托,因為已經成熟、出租率高、租金收入穩定。

管理層對於拓展工業產業的展望以及取得長期租約保持樂觀,因為工業領域正蓬勃發展。

長期來說,管理層也設下目標,要在2026財年把產托規模進一步提高至15億令吉。

綜合以上,我們維持“買入”評級,目標價定在1.05令吉。