分析:肯纳格投行研究

目标价:7.06令吉

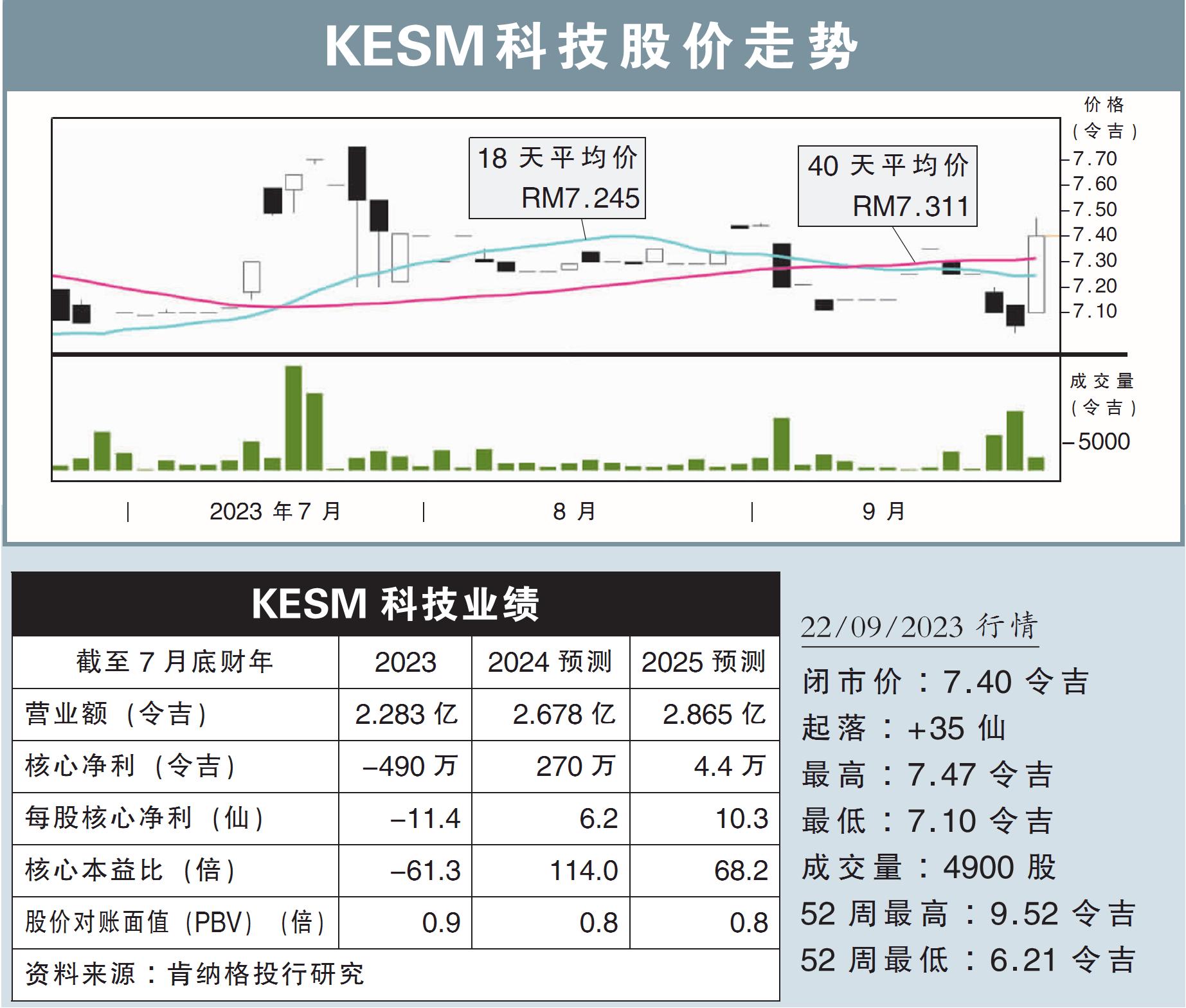

最新进展:

KESM科技(KESM,9334,主板科技股)2023财年末季转盈31万6000令吉,相比去年亏损250万3000令吉。

公司截至7月杪的末季营收按年大涨10.83%,至6169万2000令吉。

全年而论,公司却净亏313万令吉,前期为净赚166万6000令吉;营收下降7.48%,至2亿2828万3000令吉。

行家建议:

KESM科技全年核心亏损报490万令吉,比我们与市场预期的净亏680万和610万令吉轻微。

公司指出,这是由于老化测试部门的贡献有所改善,加上已停产的电子制造服务部门的损失减少。

尽管公司在末季转盈,结束了过去六个季度的连续亏损,但鉴于与同行相比,公司在盈利方面仍具有高度波动性,因此,我们对其保持较保守看法。

另外,公司拨出1.43亿令吉的战略资本支出,专注于向电动汽车新芯片过渡,预计产量将逐步增加。

但考虑到半导体行业普遍存在不确定性,我们也对此保持谨慎。

我们将2024财年净利预测,从53万令吉上调至270万令吉,并预计2025财年盈利将增长67%。

同时,我们也调整目标价,从原先6.91令吉,上修至7.06令吉。

不过,由于公司在过渡期间仍面临产量无法最大化的潜在风险,我们谨慎看待其近期表现,因而维持“跟随大市”评级。

视频推荐 :