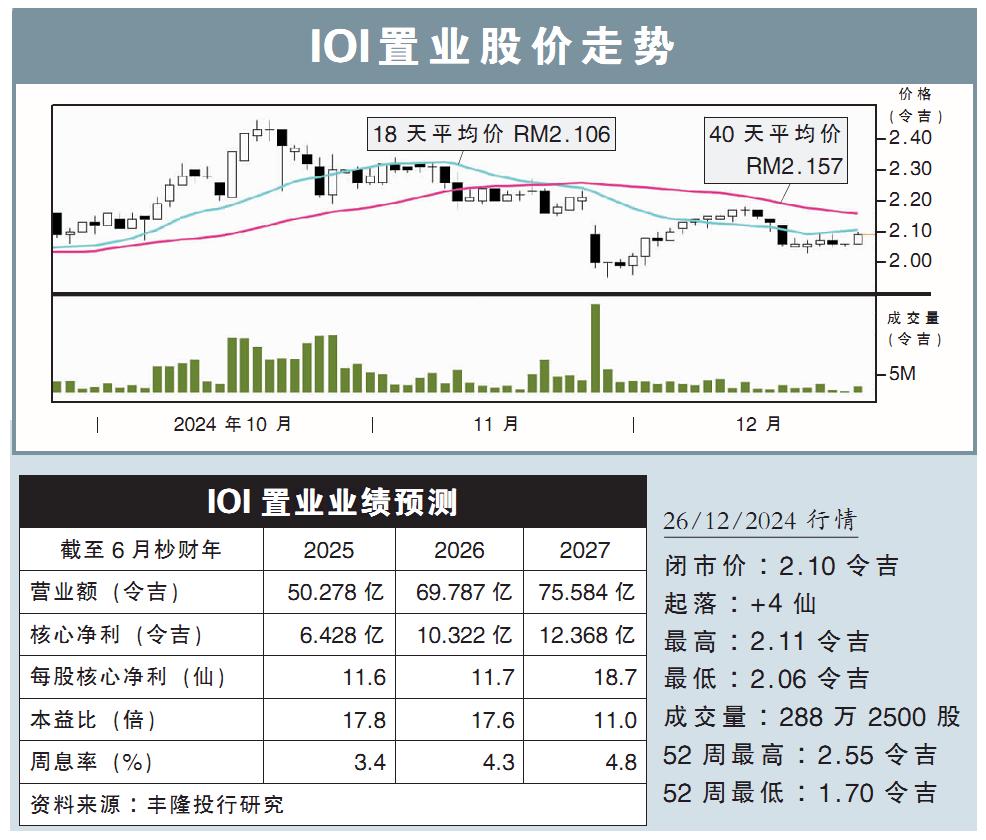

分析:丰隆投行研究

目标价:4.05令吉

最新进展:

丽阳机构(TROP,5401,主板产业股)本月18日召开股东特大,通过了IOI置业(IOIPG,5249,主板产业股)向其以6.8亿令吉收购丽阳名捷城商场(Tropicana Gardens Mall)的拟议。

上述交易预计会在2025年2月初完成,该商场也会改名为白沙罗IOI广场(IOI Mall Damansara)。

行家建议:

据悉,IOI置业已启动营销工作,通过其广泛网络和零售管理的专业知识,重新定位该商场。

商场品牌的扩张,也让IOI置业旗下的IOI城市广场和蒲种IOI广场租户有意扩展到这家新商场。

我们认为,这会大幅提升商场的出租率,助公司打造更强力的租户组合,并且增强商场人流量。

最重要的是,白沙罗IOI广场地理优势出众,它与苏丽雅捷运站(Surian MRT)直接相连,而且附近有多个城镇项目。

我们相信,在如IOI置业般的强大购物中心营运商带领之下,该商场定能转亏为盈。

须知,丽阳名捷城商场在2023财年蒙受1596万令吉净亏损;但其截至今年8月底,出租率达到77%,并拥有105万平方英尺的净出租面积(NLA)。

随着IOI置业所涉足的市场(大马、新加坡和中国)都在复苏,公司前景也正在改善,所以我们维持“买入”评级,目标价为4.05令吉。