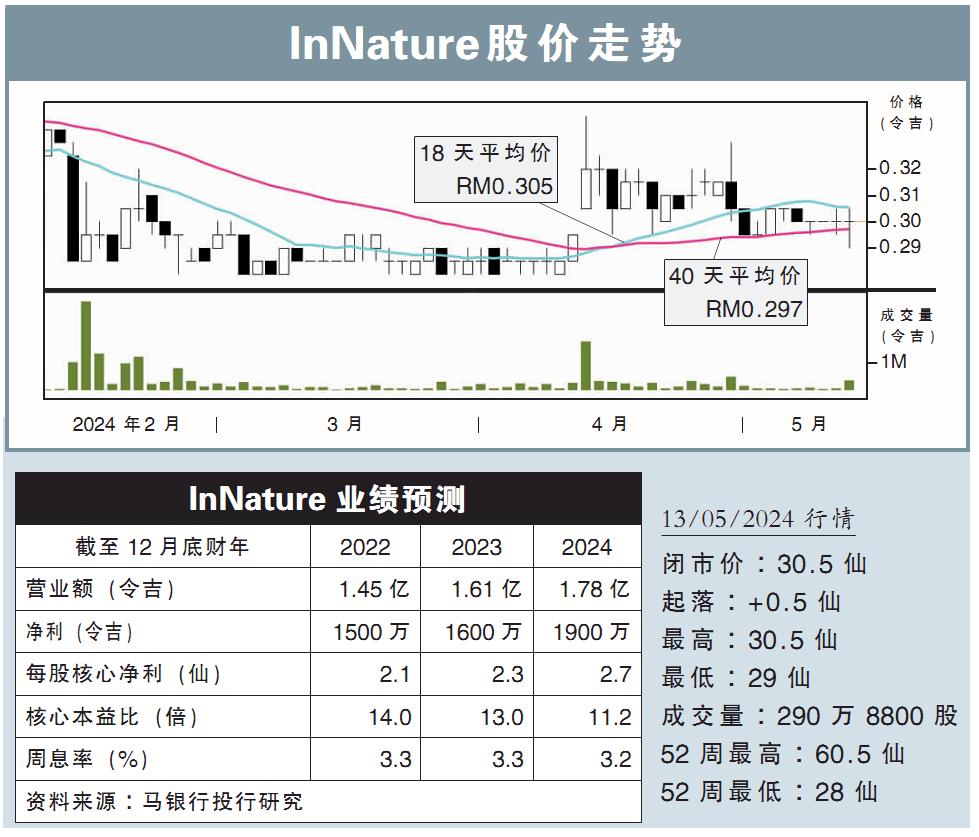

分析:马银行投行研究

目标价:34仙

最新进展:

营运大马美体小铺(The Body Shop)的InNature(INNATURE,5295,主板消费股)将斥资2125万令吉,全面收购Blu Restaurant私人有限公司(BRSB)。

BRSB在KLCC阳光广场,经营名为“Burger&Lobster”(B&L)的餐厅,同时,持有大马(除云顶外)、印尼和越南的Burger&Lobster品牌独家经营权。

(取自InNature官网)

行家建议:

InNature计划用首次公开募股所用的资金与内部融资完成上述收购。

收购价格相等于BRSB在2023财年的8倍本益比,比InNature的24.5倍来得低。根据我们估算,考量到4%的利息成本,收购后将会增加170万令吉净利。

如果BRSB在2023财年保持净利,这将让InNature在2024至2026财年的净利,上扬4%至11%。如果收购全靠借贷完成,则会让InNature的负债率提高到7%。

随着美体小铺品牌在全球面对挑战,我们认为,涉足餐饮行业能让该公司拥有更多收入来源。

B&L拥有国际知名度,加上有限的分店(全球19家),我们认为B&L在食物方面具有稀缺性,能为本地消费者和旅客创造需求。

完成收购后,InNature打算在大马、印尼和越南再开设分店。

在等待收购完成之际,我们维持盈利预测,给出“买入”评级,目标价34仙。

视频推荐 :