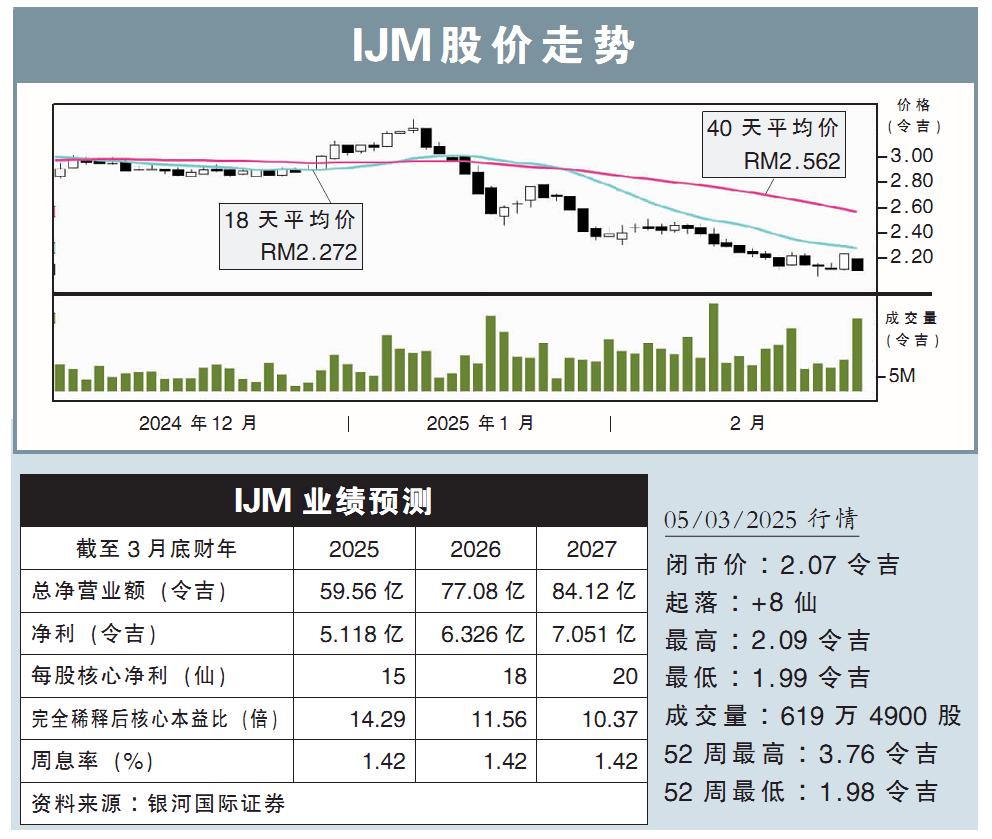

分析:銀河國際證券

目標價:3.80令吉

最新進展:

近期,我們與IJM(IJM,3336,主板建築股)高層進行了交流,對於公司當前營運與展望有進一步了解。

(取自IJM官網)

行家建議:

IJM目前仍擁有穩健的項目展望,包括總值50億令吉的4至5個數據中心競標項目,政府基建項目(如檳城輕快鐵、機場擴建、砂拉越基建、醫院及水務工程)以及工業倉庫項目。

然而,由於兩項總值24億令吉的合約延後,IJM可能無法實現2025財年50億令吉的新訂單目標。

盡管如此,公司預計2026財年的新訂單目標將超過50億令吉,且賺幅將有望超過指引的6%至9%,因為部分數據中心項目的稅前賺幅可達中雙位數。

IJM並未察覺數據中心項目的競標活動有明顯放緩,客戶仍然關注項目時效、質量、ESG要求,價格因素影響相對較小。

產業方面,隨著政府審批進度推進,末季預售預計激增到5億至10億令吉。

此外,關丹港口的吞吐量預計將在末季起有所回升,主要受鋁土礦出口恢複的帶動。

我們看好IJM在建築領域的強勁競爭力,以及與預製建材業務的協同效應,且IJM與部分同行的估值出現不合理的差距,重申“增持”評級以及3.80令吉目標價。

目前,IJM 2025年本益比估值僅12倍,遠低於金務大(GAMUDA,5398,主板建築股)的17倍和雙威建築(SUNCON,5263,主板建築股)18倍。