分析:馬銀行投行研究

目標價:7.97令吉

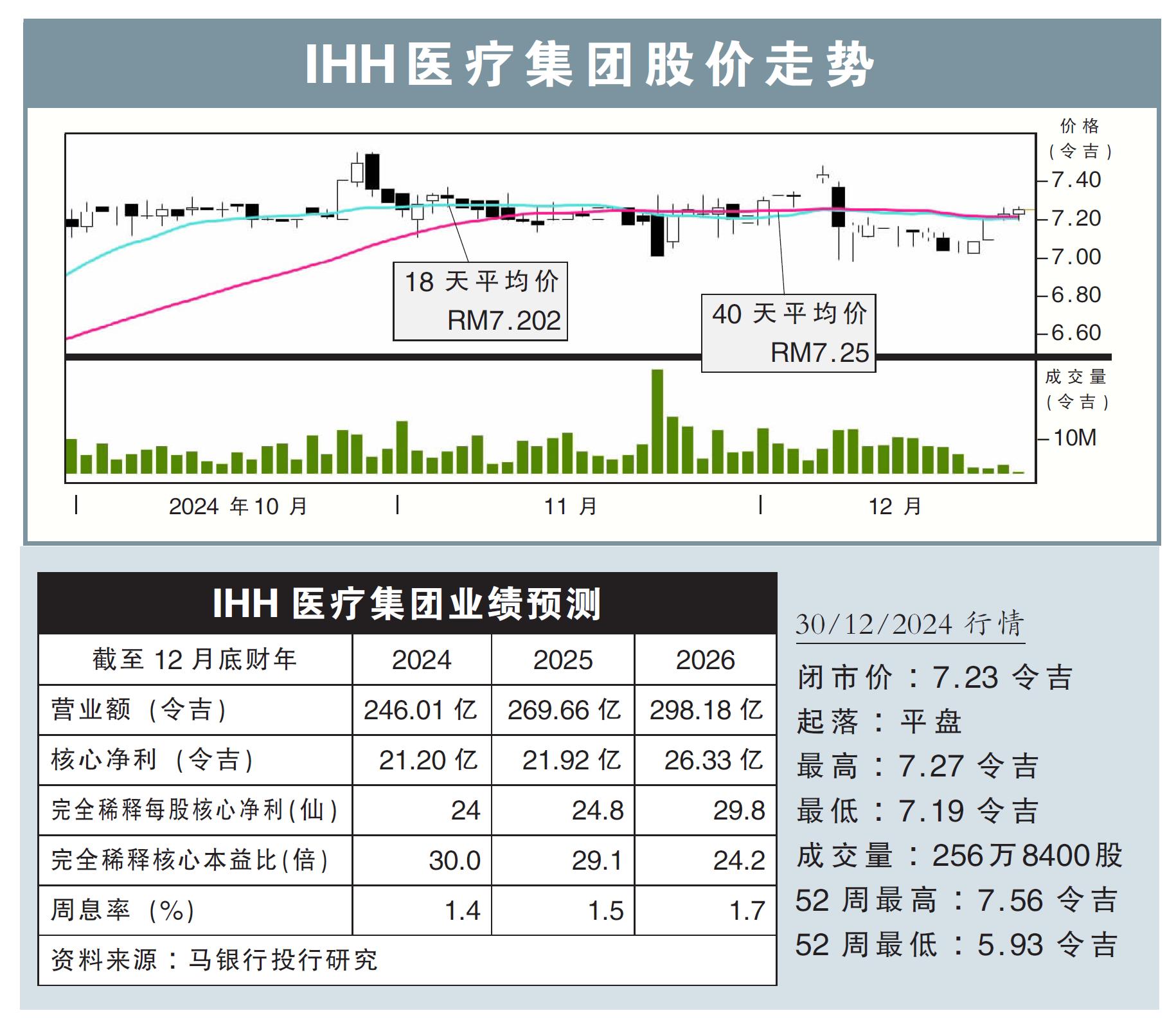

最新進展:

盡管IHH醫療集團(IHH,5225,主板保健股)今年迄今股價已飆升超過20%,不過,來到2025年相信仍有上升動力,主要是大馬和印度的醫療需求走高,以及營收強度提升。

該公司目前仍專注於內部和外部雙引擎增長動力,放眼未來3年的營收和淨利年均複合增長率(CAGR),能達到13%。

(取自IHH醫療集團官網)

行家建議:

我們繼續看好IHH醫療集團,主要是人口結構和老齡化,推動入院人數和營收增長,確保公司等醫療保健營運商,能繼續處在長期增長階段。

值得注意的是,私人醫院除了是一個增長型領域,也是一個防禦型股項。

我們認為,隨著雙威醫療和哥倫比亞亞洲醫療即將推動上市,為IHH醫療集團帶來重新評估的機會。

該公司目前正積極推動床位擴張,而醫院翻新可能會讓賺幅承壓,但預計承壓問題將在2026財年恢複正常。

此外,公司也繼續篩選並購,最關鍵的是提升每股淨利和回酬增值的同時,還要把淨負債對賺幅比例,維持在3%以下。

當然還是有主要風險值得注意,其中包括監管負面變化、估值下調,以及令吉走強等。

綜合以上,給出“買入”評級,目標價7.97令吉。