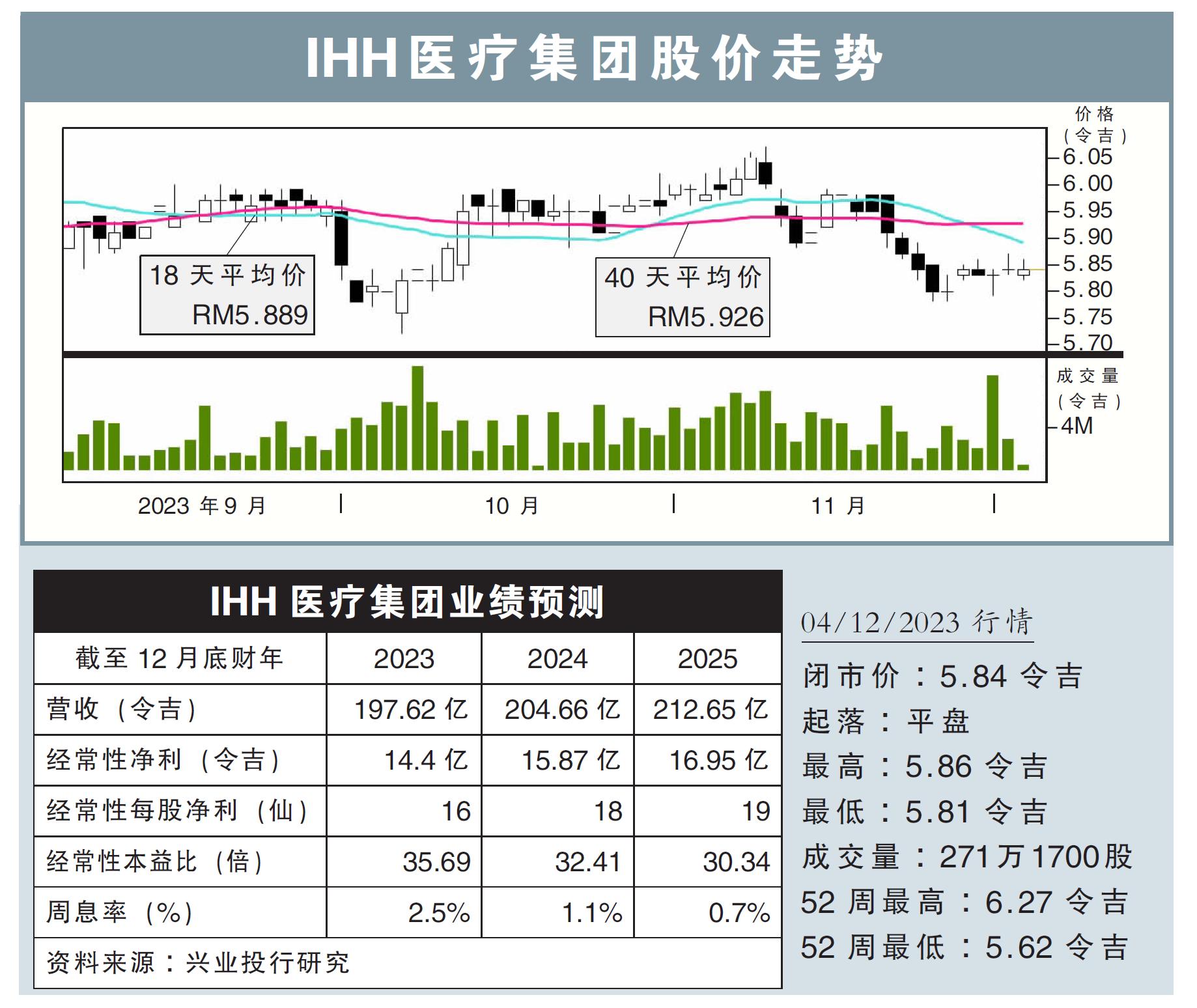

分析:興業投行研究

目標價:6.90令吉

最新進展:

IHH醫療集團(IHH,5225,主板保健股)2023財年第三季(截至9月杪),營業額錄得58億2589萬令吉,按年升增26.8%;淨利按年激增1.11倍,至5億3207萬令吉;淨利大增主要歸功於脫售國際醫藥大學(IMU)資產,並獲得一次性收入。

另有外媒報道,這家醫院集團希望通過收購拓展新的市場,比如印尼和越南。

行家建議:

我們在出席了IHH醫療的彙報會後,樂觀看待該集團的擴張計劃,因為該集團正滲透入高增長地區。

該集團設下了5年內增加33%或3800個床位的新目標,顯示了其在大馬和印度等發展中國家實現增長的雄心。

尤其在增加了新病床之後,大馬和印度的床位比率,仍低於新加坡等發達國家。

大中國地區的Parkway醫院業務方面,也已經成功轉虧為盈。

土耳其的Acibadem仍在面對困難,不過隨著土耳其央行正努力控制通貨膨脹,管理層樂觀看待有關業務前景。

IHH醫療有著強勁的資產負債表,截至9月,負債率已降至0.36倍,降至9月的0.29倍。我們認為該集團努力健康的資產負債表能夠滿足並購要求;不過管理層還是有意繼續脫售缺乏表現的資產,以進一步降低負債。

綜合以上,我們維持“買入”評級,目標價6.90令吉。