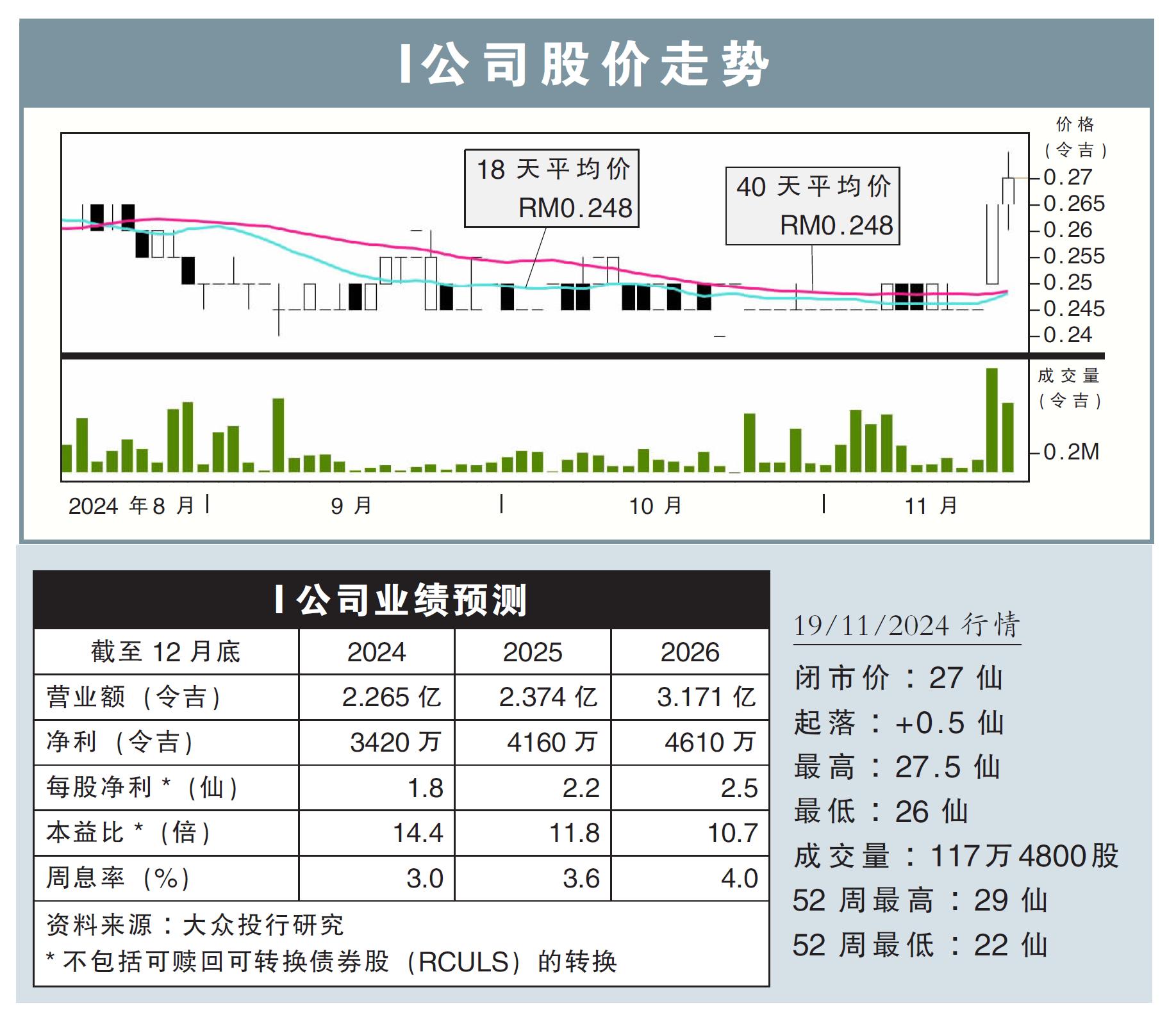

分析:大众投行研究

目标价:32仙

最新进展:

I公司(IBHD,4251,主板产业股)2024财年第三季(截至9月底)净赚1294万令吉,相比去年同期的551万令吉,同比飙涨134.71%。

该公司的第三季营收也同比上涨38.06%,至6191万令吉。

在首9个月内,I公司累积净赚2246万令吉,同比大增1.80倍;累积营收则报1亿5807万令吉,同比涨20.53%。

行家建议:

I公司此次交出了5年以来最强劲的季度业绩(2022财年第三季度净利虽更高,但主要受一次性收益提振),得益于休闲旅游及酒店业务表现优异。

公司前9个月累计净利为2250万令吉,相当于我们全年预期的114%,此前是我们低估了该股表现。

我们认为,公司当前项目销售情况良好,投资物业出租率不断上升,休闲项目也显著提升吸引力,再加上发展总值50亿令吉的项目,尚有50%未实现,因此具有长期增长潜力。

管理层似乎将当前的重心,转向了发展与巩固投资组合、休闲旅游及酒店业务,这将对其开发项目产生联动影响。

我们认为,这转变具有战略意义,考虑到其高楼商业和住宅领域的复苏较慢,充分发挥开发组合的价值仍是关键。

综合以上,我们将2024至2026财年盈利预测,大幅上调约60%,同时,维持“短线买入”评级,目标价则在32仙不变。