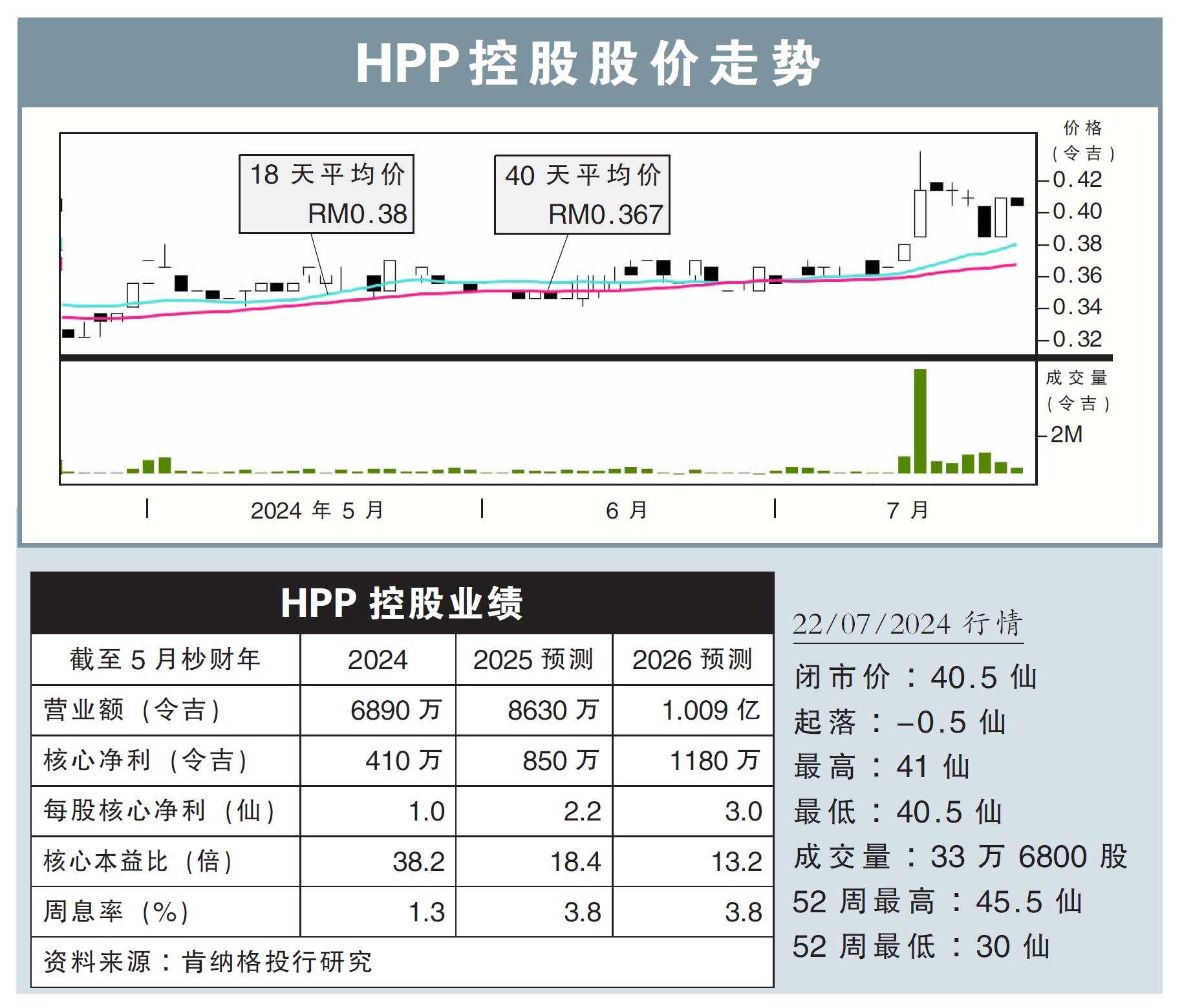

分析:肯纳格投行研究

目标价:39仙

最新进展:

HPP控股(HPPHB,0228,创业板)2024财年末季(截至5月底),净利同比下滑28.78%,至234万令吉。公司当季营业额录得1795万令吉,同比跌4.45%。

全年来看,HPP控股总共净赚407万令吉,同比减少56.25%;营收总额则为6893万令吉,同比下跌14.69%。

(取自HPP控股官网)

行家建议:

HPP控股2024财年核心净利为410万令吉,比我们和市场的全年预测,高出32%和25%。这主要归功末季电子电气业务的销量提振,以及营运成本减少。

全年来看,HPP控股在非瓦楞包装和纸盒业务走跌拖累下,导致2024财年总收入下跌15%。然而,这应不影响HPP控股的盈利增长动力。

我们认为,近期全球纸制品价格普遍上涨,应能提高公司平均售价,而且推出更高赚幅的可回收纸浆模塑包装产品,均可提振盈利。

同时,消费电子电气业务已触底,并且出现初期的复苏迹象,尤其是公司的客户,已开始补货和推出新品,使公司订单有所提升。

由于HPP控股具备国际印刷认证,且客户群多元,加上新推出的产品,是我们继续看好前景的原因。然而,HPP控股也需在未来交出更稳定的盈利表现,才可反映投资价值。

我们维持“跟随大市”评级,不过目标价从32仙,上调至39仙。

视频推荐 :